あなたにピッタリの非課税制度をみつけて、資産運用を効率的に進めてみませんか?

NISA(少額投資非課税制度)は、

個人のお客さまの資産づくりを税制面で支援する制度です。

投資で得た利益が

非課税になる!

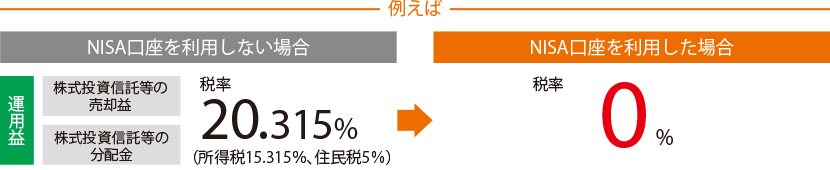

一般的な金融商品は、

運用益に対して税金がかかります。

ただし! 非課税制度を利用

することで

一定の範囲で

運用益の課税が免除されます。

NISA口座を利用しない場合は、特定口座または一般口座をご利用いただきます。これらの口座では、投資信託等の売却益や分配金・配当金に対して、所得税と住民税約20%が課税されます。2013年1月から2037年12月末までは、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

元本100万円を運用して

150万円で売却した

場合の税金は・・・

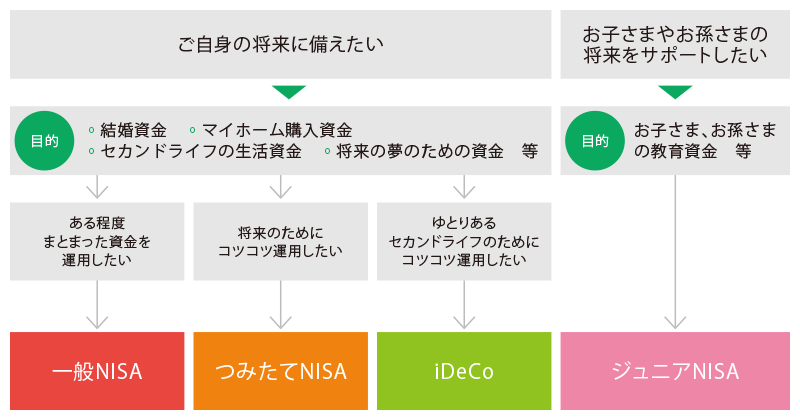

目的やライフイベントに応じて、ご自身に合ったNISAを選びましょう!

| 一般NISA | つみたて NISA |

ジュニア NISA |

iDeCo | |||||

|---|---|---|---|---|---|---|---|---|

| 年齢制限 | 20歳以上*1 | 20歳以上*1 | 20歳未満*1 | 原則20歳以上60歳未満*2の国民年金被保険者 | ||||

| 投資額 (積立額) の上限 |

年間120万円 | 年間40万円 | 年間80万円 | 加入者により年額 14.4万円~81.6万円 |

||||

| 投資可能期間 (受渡日 ベース) |

2014年~2023年 | 2018年~2042年 | 2016年~2023年 | - | ||||

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 | 運用期間中 | ||||

| 税制優遇 | 拠出時 | - | 拠出時 | - | 拠出時 | - | 拠出時 | ○ |

| 運用時 | ○ | 運用時 | ○ | 運用時 | ○ | 運用時 | ○ | |

| 換金時 | ○ | 換金時 | ○ | 換金時 | ○ | 換金時 | ○ | |

| 払出制限 | 制限はなく 自由度が高い |

制限はなく 自由度が高い |

原則 18歳まで不可 |

原則 60歳まで不可 |

||||

| 運用商品 | 投資信託等 | 長期積立・分散投資に 適した一定の投資信託等 |

投資信託等 | 預貯金、 投資信託等 |

||||

*1 2023年以降は18歳以上となります。

*2 2022年5月以降、20歳以上65歳未満となります。

お客さまにピッタリの非課税制度は見つかりましたか?

各制度の詳細は以下をご覧ください。

一般NISAについてのご留意事項

つみたてNISAについてのご留意事項

ジュニアNISAについてのご留意事項

電話で相談する

北海道銀行 資産運用コールセンター

0120-950-060

(「*2」を選択願います)

フリーダイヤルをご利用頂けない場合

011-818-1113

通話料はお客さま負担となります

受付時間

9:00 ~ 17:00

※土日祝日・年末年始を除く

お近くの店舗で相談する