![]()

投資はなぜ必要?貯金だけでは資産が目減りする理由

「貯金していれば安心」と考えている方は多いのではないでしょうか。

しかし、銀行に預けているだけではお金はほとんど増えず、物価の上昇によって実質的な価値は少しずつ下がっていきます。老後の生活費やお子さんの教育費など、将来まとまったお金が必要になる場面は少なくありません。

だからこそ、早いうちから投資について知っておくことが大切です。この記事では、投資がなぜ必要といわれているのか、初心者でも取り組みやすい考え方とあわせて分かりやすく解説します。

※本内容は投資の考え方のひとつを示すもので、投資に関するご判断はご自身でお願いします。

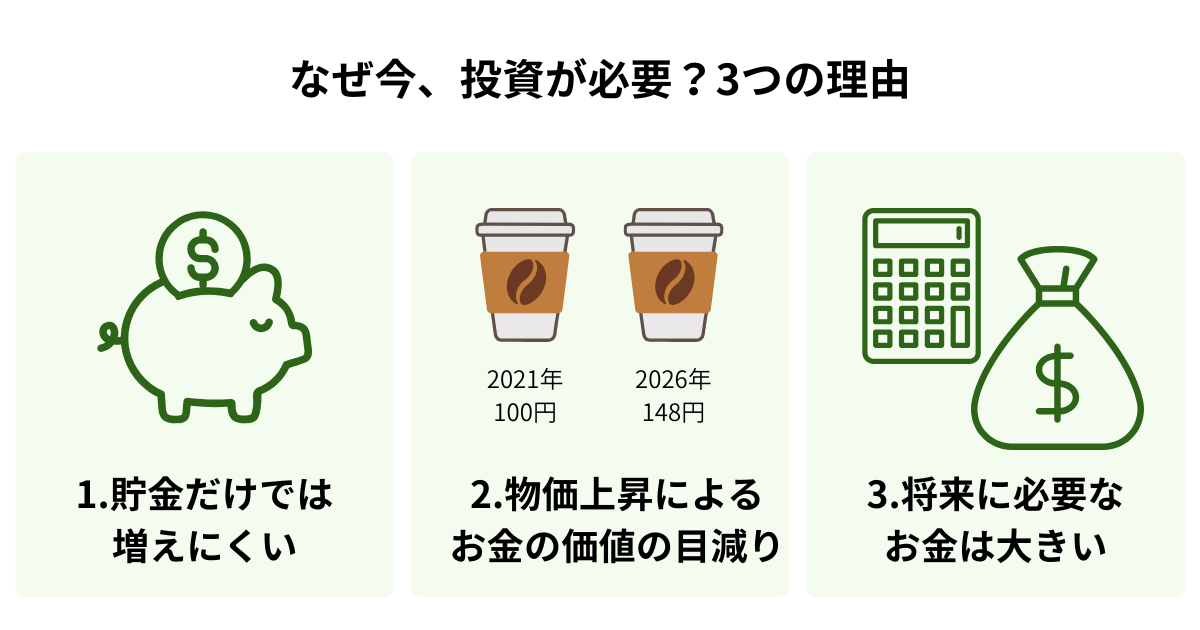

なぜ今、投資が必要といわれているのか

まず、これからの時代は投資が必要といわれている理由について見ていきましょう。

貯金だけではお金が増えにくい

普通預金は、額面金額が減らないという安心がある一方で、増える力はほとんど期待しにくいという現実があります。

実際に大手銀行でも、普通預金金利は年0.3%程度への改定に留まる動きで、利息は家計を変えるほど大きくなりません。例えば、夫婦の貯金400万円を預けても、年0.3%なら利息は税引前で約12,000円であり、税金が差し引かれて手取りはさらに少なくなります。

今の時代、預金口座に預けている人と資産を運用している人とでは、10年後20年後に大きな差が生まれる可能性があるでしょう。

物価上昇(インフレ)で「お金の価値」は目減りする

物価が上がると、同じ金額で買えるモノやサービスが減るため、手元のお金の「買う力」が落ちてしまいます。つまり、口座残高が減っていなくても、生活に使える実質的な価値は目減りしていくのです。

実際、セルフ式のコーヒー飲料は2021年2月時点で1杯あたり100円だったのが、2026年2月には148円に値上がりしています。[注1] このように、同じものを買おうとしても物価が上がると家計の余裕は削られてしまうでしょう。

[注1] 総務省 全国統一価格品目の月別価格-全国(2000年2月~)

老後資金や教育費など、将来必要なお金は大きい

物価が上がる局面では、将来必要になるお金は「今の金額」の感覚で考えるほど足りなくなりやすい傾向にあります。

老後2,000万円問題は、夫婦の無職世帯で毎月約5万円の不足が続くと、20年で約1,300万円、30年で約2,000万円を資産から取り崩す必要があるという試算によるものです。また、教育費は幼稚園から高校まで15年間の学習費総額が、すべて公立で約614万円、すべて私立で約1,969万円になるというデータがあります。[注2]

いずれ必要になる費用は、貯金だけで本当に間に合うのかを一度数字で確かめる必要があるでしょう。

なお、老後資金や教育費については、それぞれ以下の記事も参考にしてみてください。

未来を描き、老後への不安を希望に変える|ワクワク始める資産形成

教育費の不安を解消する「借りる備え」|子どもの夢を諦めないための資産防衛術

[注2] 文部科学省 令和5年度子供の学習費調査_調査結果の概要

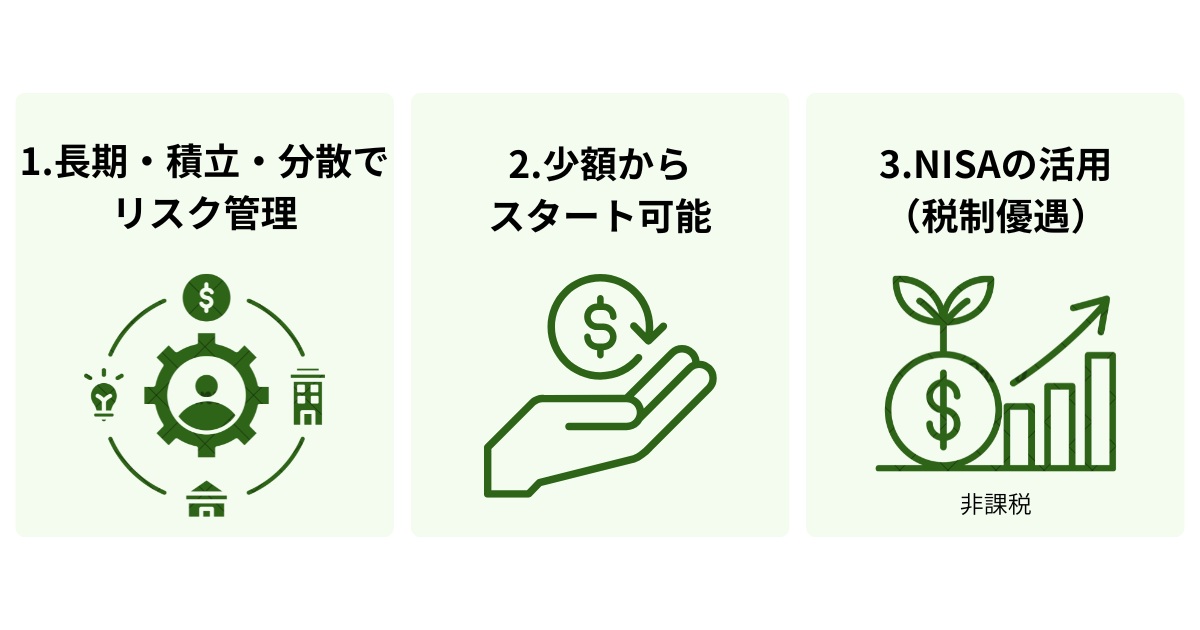

「投資は怖い」と感じる人こそ知ってほしい3つのポイント

次に「投資は怖い」と感じている方に、押さえておいてほしいポイントを3つ紹介します。

「長期・積立・分散」でリスクを抑えられる

投資は元本割れの恐れがあるため怖いと感じやすいものの、投資のしかたを工夫すれば値動きの振れを小さくすることは可能です。具体的な戦略を以下の表にまとめました。

|

戦略 |

概要 |

|

長期 |

短期の上下に振り回されることなく、運用期間を伸ばすほど複利の効果を得やすい |

|

積立 |

毎月など決まったタイミングで一定額を買うため、高いときだけ買ってしまう偏りを避けやすく、買い時の不安を減らしやすい |

|

分散 |

商品や国・地域をいくつか分けて投資することで、いずれかが値下がりしても家計全体への打撃を和らげる |

以上の3つを組みあわせても損失がゼロになるわけではありません。ただし、「怖いから何もしない」を「怖さを管理しながら続ける」に変えることが、資産をかしこく運用するうえで大切な姿勢といえるでしょう。

投資は少額からでも始められる

投資は「まとまったお金が必要」と思うほど、心理的なハードルが上がりやすいものです。しかし、実際は最初から大金を動かす必要はなく、家計に無理のない少額から始めて問題ありません。

まずは、月数千円の少額から始めて、慣れてきたら無理のない範囲で少しずつ金額を増やしていくのがおすすめです。いきなり大きなお金を投じる必要はないので、自分のペースでコツコツ続けていきましょう。

NISAなど税制優遇制度を活用できる

NISAは、国が「国民の資産形成を応援しよう」という目的で整えた制度です。株式や投資信託を対象とした投資で得た利益には、通常約20%の税金がかかります。しかし、NISAを使えば、投資額の上限はあるものの、利益は非課税になります。そのため、同じ運用成果でも手元に残るお金が多くなります。

NISAについての細かいルールは、あとから覚えれば問題ありません。まずは「投資する人にとってお得な制度がある」と知っておくだけでも、最初の一歩が踏み出しやすくなるでしょう。

NISAについては、以下の記事も参考にしてみてください。

NISAを始めたあとはどうするの?チェックポイントを詳しく解説

まとめ

投資は「今すぐ始めるべきか」よりも、まずしくみを知って選択肢を増やすことが大切です。無理に始める必要はないものの、知識があるだけで将来の判断が速くなり、焦りや不安に流されにくくなるでしょう。

なお、北海道銀行では、資産運用の相談を電話で受け付けています。来店して相談したい場合も、資産運用やライフプラン設計の相談は予約でき、落ち着いて確認できるので、お気軽にご相談ください。

※本記事は2026年3月17日時点の情報を基に執筆しております。

|

【監修者】 関西学院大学商学部を卒業後、銀行・保険・不動産などお金に関わる業界での勤務を経て、独立。 自身が過去に金銭的に苦労したことから、むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えするべく活動中。 これまでに1,000本以上の金融・マネー関連記事や解説コンテンツを執筆・監修。 保有資格:AFP、証券外務員一種、貸金業務取扱主任者(資格試験合格)など |