企業型確定拠出年金

確定拠出年金の制度改正内容について

詳しくは厚生労働省ホームページをご覧ください。ホームページはこちら

※参考~厚生労働省チラシ

企業型確定拠出年金(401k、DC)のご案内

企業型確定拠出年金は、会社等が掛金を拠出し、従業員は自身で運用することにより、セカンドライフのための資産形成を促す企業年金制度です。 高齢化の進展、物価上昇などによる将来の不安払しょくのため、資産形成は世代を問わず関心事となっています。セカンドライフの収入確保に向けた自助努力が不可欠なこの時代、会社と従業員双方で老後資産の積立てが可能な企業型確定拠出年金の果たす役割は、ますます大きくなっています。 北海道銀行では導入時のサポートをはじめ、制度導入後のフォローや加入者向けコールセンターも当行独自で運営し、より身近なサポートを行っています。

北海道銀行導入サポートの特徴

POINT 01

退職金・福利厚生制度

コンサルティングサポート

確定拠出年金運営管理機関として北海道銀行がこれまで培ったノウハウにもとづき、貴社および従業員さまにとっ て、より満足頂ける制度となるよう細部にわたる打ち合わせを行います。

POINT 02

従業員さまの

制度理解をサポート

従業員さまへの制度説明や投資教育のための資料作成・講師派遣など研修会サポートを行います。

POINT 03

制度運営サポート

煩雑な導入実務などの諸手続きや導入後の制度運営は、北海道銀行が全面的にサポートします。

加入者さまは、当行が独自運営するコールセンターをご活用いただけます。

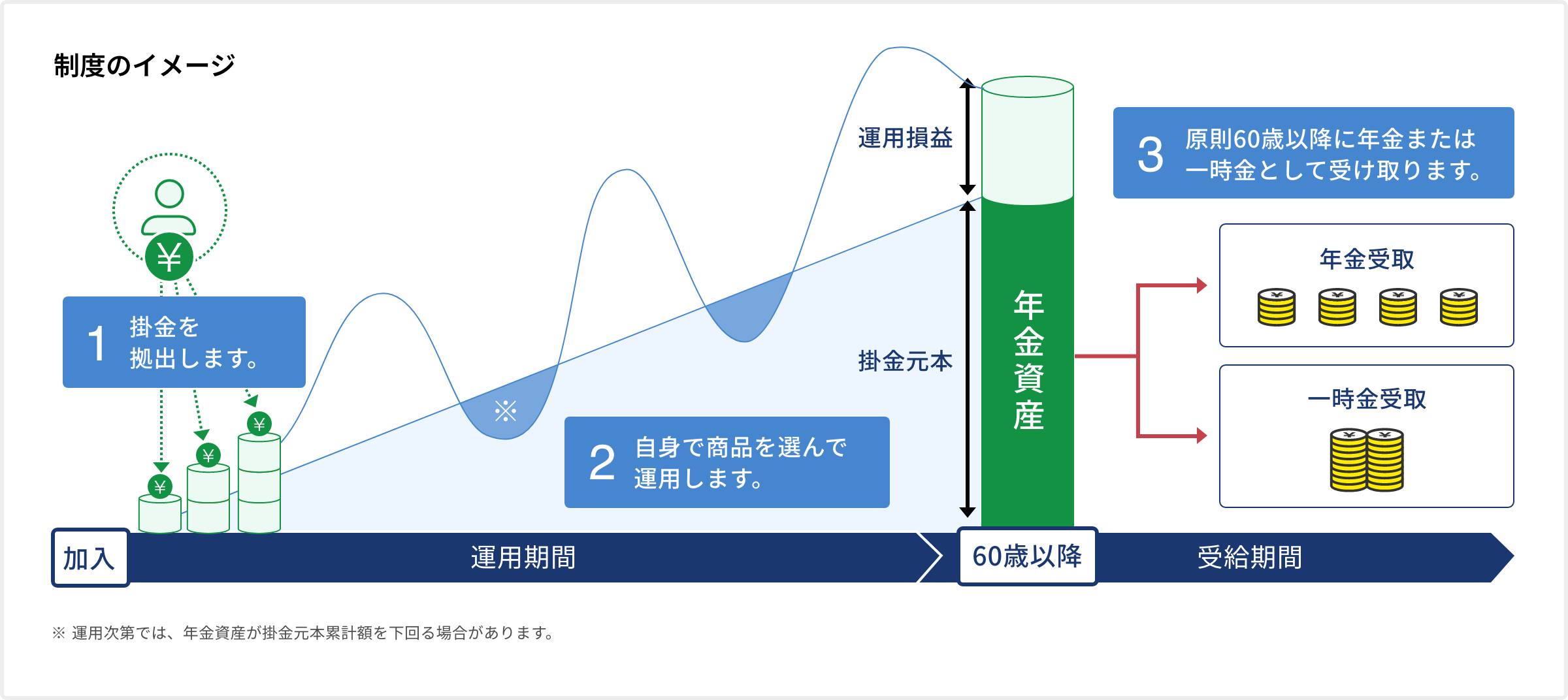

企業型確定拠出年金の概観

-

加入

企業型401k(DC)専用の個人口座が開設されます。加入者自身で資産運用します。

-

掛金拠出

事業主が掛金を拠出します。規約に定めれば加入者拠出も可能です。

-

運用

商品ラインアップから選択して運用します。投資信託や定期預金などが選択できます。

-

受取(給付)

原則60歳から年金もしくは一時金で受け取ります。年金と一時金を併用して受け取ることも可能です。個人の運用実績で受け取り額が異なります。

企業型確定拠出年金の特徴

| 企業(事業主)にとって | 従業員(加入者)にとって | |

|---|---|---|

| 特徴 |

|

|

| 留意点 |

|

|

運用商品一覧

※企業型商品一覧は運営管理機関として確定拠出年金プランの加入者等に対してお取扱いしている全商品です。プラン毎に商品は異なります。詳しくはお問合せください。

人事・総務のご担当者さまへ

北海道銀行では、確定拠出年金を活用した退職金や福利厚生制度の充実に、ご興味がある企業さまのご相談を承っております。お近くの北海道銀行店舗窓口や各法人営業部までお気軽にお問合せください。

実施事業主さま・企業のご担当者さまはこちら

確定拠出年金運営管理機関 登録番号 100

北海道銀行 法人ソリューション部 ソリューション営業室

受付時間:9:00~17:00(土日祝・年末年始を除く)