![]()

贈与税とは?基礎控除や税率の計算方法、非課税になる方法を分かりやすく解説

「親から子へまとまったお金を渡すと、税金がかかるの?」そんな疑問をお持ちの方も多いでしょう。贈与税は、個人から財産を受け取ったときにかかる税金です。仕組みを知らずにいると思わぬ納税が生じることがありますが、正しく理解すれば非課税で財産を移転できる方法も多くあります。

本記事では、贈与税の基本的な仕組みから計算方法、税負担を抑える非課税制度まで、初めての方にも分かりやすく解説します。

贈与税とは?誰が・いつ・なぜ払うのか

贈与税とは、個人から贈与によって財産を受け取ったときにかかる税金を指します[注1]。現金だけでなく、不動産・株式・貴金属など、お金に換算できるものすべてが対象です。財産を「あげた人」ではなく、「もらった人(受贈者)」が納税義務を負う点がポイントです。

贈与税は、相続税を補完する役割を担っています。「生前にお金を渡して相続税を逃れる」という行為を防ぐため設けられた制度であり、高齢社会における世代間の資産移転を円滑にする観点からも重要な位置づけにあります。

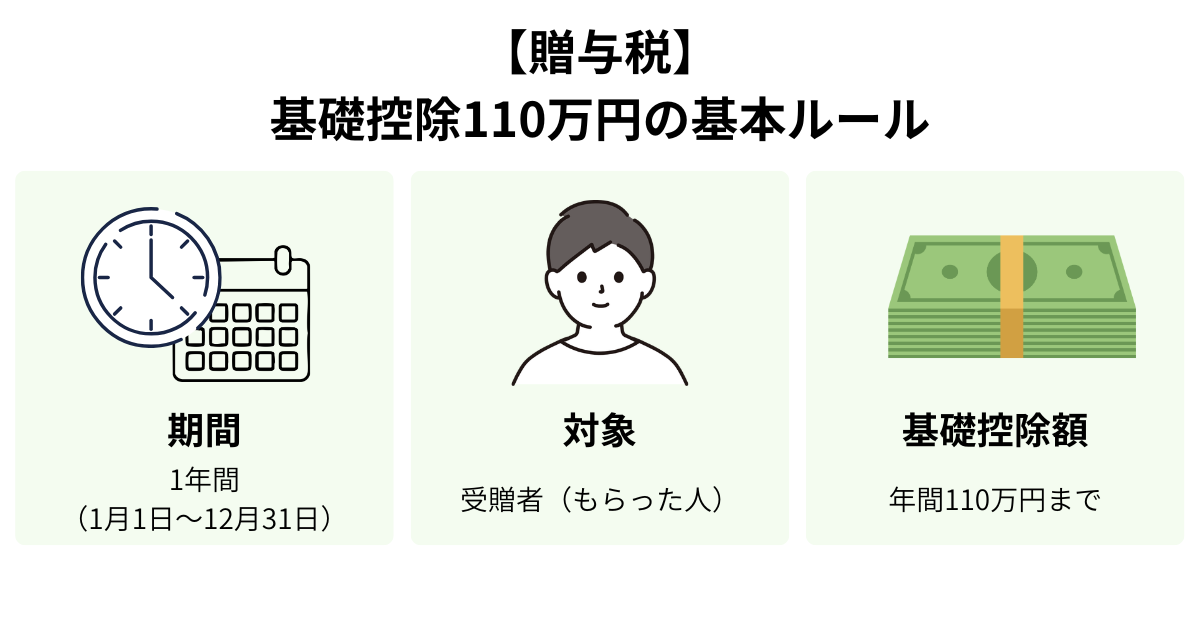

贈与税がかかる金額は?基礎控除110万円のルール

贈与税には、毎年使える「基礎控除」が設けられています。1年間(1月1日〜12月31日)に受け取った財産の合計額が110万円以下なら、贈与税はかからず申告も不要です。

複数の人から贈与を受けた場合は、その年の合計額で判定します。例えば、父から80万円・祖母から50万円を同じ年に受け取ると合計130万円となり、基礎控除110万円を超えた20万円に贈与税がかかります。

基礎控除は「もらった人(受贈者)」ごとに年間110万円が適用されるのです。

贈与税の計算方法(具体例あり)

贈与税の計算は「課税価格 × 税率 − 控除額」で求めます[注2]。税率には「一般税率」と「特例税率」の2種類があり、贈与者と受贈者の関係によって変わるのが特徴です。直系尊属(父母・祖父母など)から贈与を受けた年の1月1日時点で、18歳以上の子・孫への贈与には、税率の低い特例税率が適用されます。

【計算例①】父から成人した子へ500万円の贈与(特例税率を適用)

課税価格:500万円 − 110万円(基礎控除)= 390万円

贈与税額:390万円 × 15% − 10万円(控除額)= 48.5万円

【計算例②】兄から弟へ500万円の贈与(一般税率を適用)

課税価格:500万円 − 110万円(基礎控除)= 390万円

贈与税額:390万円 × 20% − 25万円(控除額)= 53万円

同じ500万円の贈与でも、誰からもらうかによって約4.5万円の差が生じます。「誰が・誰に」贈与するのかを把握しておくことが、正確な計算の第一歩です。

[注2]国税庁「No.4408 贈与税の計算と税率(暦年課税)」

贈与税の2つの課税制度|「暦年課税」と「相続時精算課税」

贈与税には「暦年課税」と「相続時精算課税」の2制度があります[注3]。受贈者(もらう人)が贈与者ごとにどちらを選ぶか選択が可能です。

暦年課税は、毎年110万円の基礎控除を活用しながら少額ずつ長期間にわたって贈与するケースに向いています。一方、相続時精算課税は多額の財産を早期に移転したい場合に有効ですが、一度選ぶと取り消せないなど注意点もあります。

|

比較項目 |

暦年課税 |

相続時精算課税 |

|

基礎控除 |

年間110万円(毎年使える) |

年間110万円(2024年から新設) |

|

特別控除 |

なし |

累計2,500万円まで非課税 |

|

税率 |

10%〜55%(累進課税) |

2,500万円超は一律20% |

|

相続時の扱い |

相続前7年以内の贈与は加算 |

基礎控除部分を除いた額を相続財産に合算して精算 |

|

取り消し |

毎年選択(選択不要) |

一度選ぶと取り消し不可 |

|

利用要件 |

誰でも利用可 |

60歳以上の親・祖父母 → 18歳以上の子・孫 |

贈与税が非課税になるケース

贈与税の基礎控除(年間110万円)のほかにも、一定の目的での贈与については特別な非課税制度が設けられています。[注4]

まず覚えておきたいのが、扶養義務者(親など)が日常の生活費や教育費として「その都度・必要な金額」を渡す場合は、もともと贈与税の対象外という点です。ただし、まとめて渡して預貯金や株に充てた場合は課税対象になるため注意が必要です。

用途に応じた一括贈与の特例制度を活用することで、より大きな金額を非課税で移転できます。

よく使われる非課税制度一覧

| 制度名 | 非課税の限度額 | 適用期限 | 主な条件 |

|

生活費・教育費 (非課税) |

必要な都度・全額 | 恒久的 | 「その都度」直接渡すこと。まとめて渡して預貯金等に回すと課税対象 |

|

配偶者控除 (おしどり贈与) |

最高2,000万円 | 恒久的 | 婚姻20年以上の夫婦間・居住用不動産等の贈与 |

| 教育資金の一括贈与 | 最大1,500万円 | 2026年3月31日まで | 直系尊属→30歳未満の子・孫。金融機関での口座開設が必要 |

| 結婚・子育て資金の一括贈与 | 最大1,000万円 | 2026年3月31日まで | 直系尊属→18〜50歳未満の子・孫。金融機関での管理が必要 |

|

住宅取得等資金 (省エネ等住宅) |

最大1,000万円 | 2026年12月31日まで | 直系尊属→18歳以上の子・孫が取得する省エネ等基準を満たす住宅 |

|

住宅取得等資金 (その他の住宅) |

最大500万円 | 2026年12月31日まで | 直系尊属→18歳以上の子・孫が取得する一般住宅(省エネ等基準非該当) |

※ 各特例の適用要件・期限は変更される場合があります。利用の際は国税庁ホームページや 窓口で最新情報をご確認ください。

贈与税の申告・納税方法

贈与税の申告と納税は、贈与を受けた翌年の2月1日から3月15日の間に行う必要があります。申告書は、受贈者(もらった人)の住所地を管轄する税務署に提出します。申告期限を過ぎてしまうと、納税額に加えて無申告加算税や延滞税が課される場合があるため、期限内の手続きを心がけてください。

原則として金銭で一括納付しますが、贈与税額が10万円を超え、一括納付が困難な場合は「延納制度」を利用して分割払いにすることもできます。希望する場合は申告期限までに税務署へ申請書を提出し、許可を得る必要があります。

まとめ

贈与税の基本を整理すると、年間110万円の基礎控除をうまく活用することが、家族間の資産移転をスムーズに行うための第一歩です。

「自分のケースでは何が最適か」「どの制度が使えるか」は、税理士や金融機関の専門家にご相談されることをおすすめします。贈与や相続に関するご相談は、北海道銀行の窓口でも承っております。お気軽にお近くの店舗へお越しください。

※本記事は2026年3月16日時点の情報を基に執筆しております。

|

【監修者】 下中英恵 ▼プロフィール 1級ファイナンシャル・プランニング技能士(資産設計提案業務) 東京都出身。2008年慶應義塾大学商学部卒業後、三菱UFJメリルリンチPB証券株式会社に入社。 富裕層向け資産運用業務に従事した後、米国ボストンにおいて、ファイナンシャルプランナーとして活動。現在は日本東京において、資産運用・保険・税制等、多様なテーマについて、金融記事の執筆活動を行っています。 |