![]()

住民税とは?計算方法・いつ払うのか・非課税になる条件を分かりやすく解説

「住民税ってなぜ毎年6月に急に増えるの?」「いくら払えばいいの?」そんな疑問を持つ方は多いでしょう。住民税は所得税と並ぶ身近な税金でありながら、計算の仕組みや納付のタイミングを正確に理解している方は多くありません。

本記事では、住民税の基本から計算方法、非課税の条件まで初めての方にも分かりやすく解説します。

住民税とは?所得税との違いと「地域の会費」という役割

住民税とは、都道府県や市区町村が行う公共サービス(道路・学校・ゴミ収集など)の費用を住民が広く分担する地方税です[注1]。所得税が国に納める税金であるのに対し、住民税は自分が住む都道府県と市区町村に納める仕組みで、「道府県民税」と「市町村民税」の2つで構成されています。

前年の所得をもとに計算し、翌年に納付する「後払い」の仕組みである点が所得税との大きな違いです。例えば、2025年(令和7年)1月〜12月の所得に対する住民税は、2026年(令和8年)6月から納付が始まります。「地域社会の会費」のように、住む地域のサービスを支えるための税金と覚えておくとよいでしょう。

住民税の2つの構成|「所得割」と「均等割」

住民税は「所得割」と「均等割」の2つで構成されます。

所得割は、前年の課税所得金額に対して一律10%(道府県民税4%+市町村民税6%)が課されます。均等割は、所得の多少にかかわらず定額で課される部分で、標準税額は年4,000円(道府県民税1,000円+市町村民税3,000円)です。

注目すべきは、2024年度(令和6年度)から森林環境税(国税)1,000円が均等割とあわせて徴収されるようになった点。そのため、実質的な均等割相当額は、年5,000円です。所得が少なくても、均等割は原則としてかかることを覚えておきましょう。

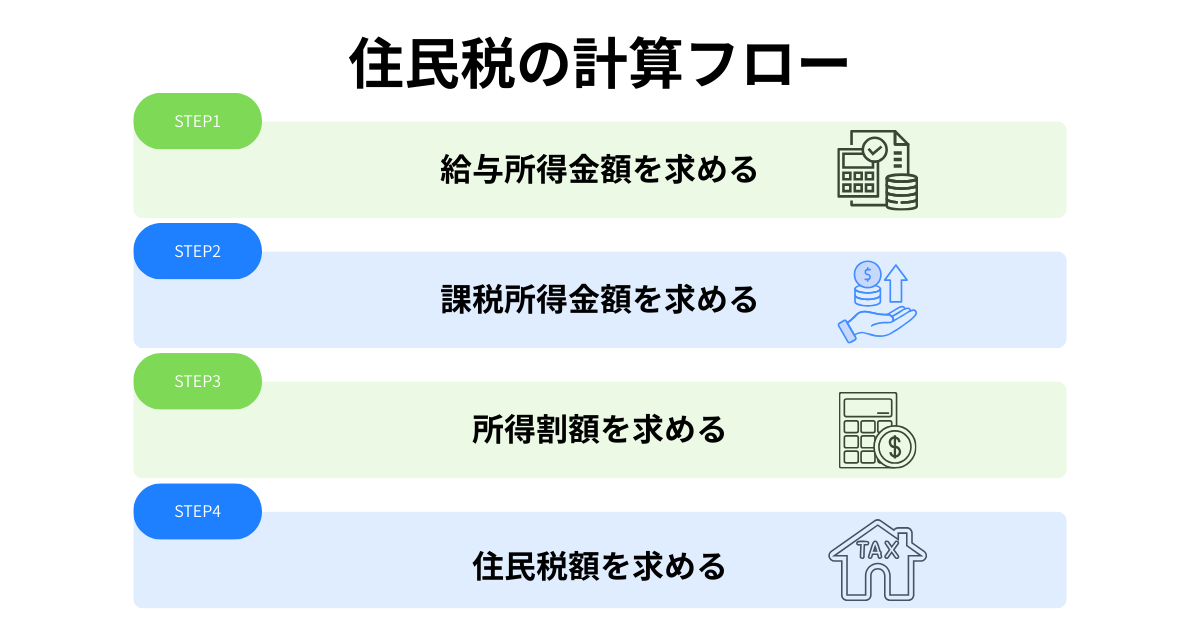

住民税の計算方法|4ステップで分かる

住民税の計算は、次の4ステップで行います。順を追って理解することで、毎年の税額の見通しが立てやすくなります。

ステップ1:

給与収入から給与所得控除を引いて「給与所得金額」を求める

ステップ2:

給与所得金額から各種所得控除(基礎控除・社会保険料控除など)を引いて「課税所得金額」を求める

ステップ3:

課税所得金額×10%から税額控除を引いて「所得割額」を求める

ステップ4:

所得割額+均等割額(+森林環境税)=住民税額

なお、住民税の基礎控除額は最高43万円であり、2025年(令和7年)の所得税改正で引き上げられた基礎控除の変更は住民税には適用されない点に注意が必要です。

【計算例】年収350万円・独身・社会保険料50万円・税額控除なしの場合(概算)

給与収入350万円 − 給与所得控除113万円 = 給与所得237万円

237万円 − 社会保険料50万円 − 基礎控除43万円 = 課税所得144万円

所得割:144万円 × 10% = 14.4万円

均等割+森林環境税:5,000円

住民税額(概算):約14.9万円

※給与所得控除額は国税庁No.1410に基づく。計算は概算であり、実際の控除・特例により異なります。

住民税はいつ払う?「後払い」と納付方法の仕組み

住民税は、毎年1月1日現在に住所がある市区町村で、前年1月1日〜12月31日の所得をもとに課税されます。つまり「1年遅れで課税・納付」する仕組みであり、会社員の場合は毎年6月から翌年5月まで給与天引き(特別徴収)で12回に分けて支払います。

社会人1年目は前年に所得がほぼないため、一定の金額を超えていなければ入社した年の住民税はかかりません。住民税の天引きが始まるのは2年目の6月からとなり、その分だけ手取りが減少します。これが「社会人2年目の6月ショック」と呼ばれる現象の正体です。

個人事業主など給与天引きができない方は普通徴収となり、自治体から届く納付書で年4回(6月・8月・10月・翌年1月)に分けて自分で納付します。確定申告時に、所得税を支払うのとは別に、住民税の納付手続きが必要となります。

|

区分 |

対象 |

徴収時期・回収 |

|

特別徴収 (給与天引き) |

会社員・公務員など給与所得者 |

6月〜翌年5月の12回均等 |

|

普通徴収 (自己納付) |

個人事業主・フリーランスなど |

6月・8月・10月・翌年1月の 年4回(または一括) |

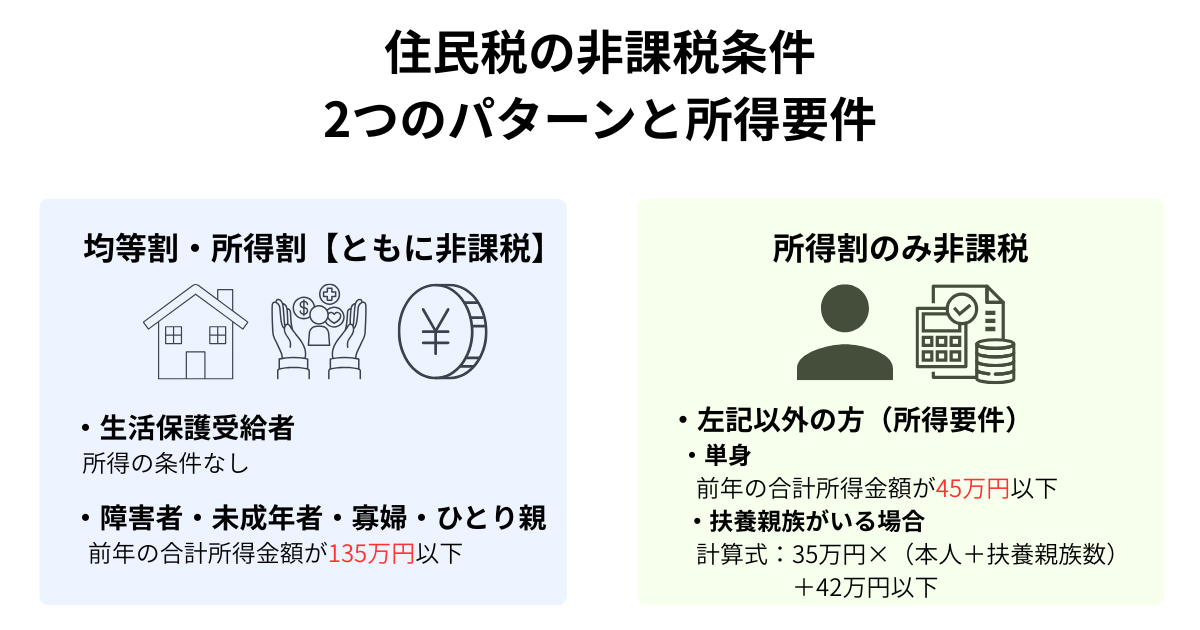

住民税が非課税になる条件とは?

住民税には「均等割と所得割の両方が非課税」になるケースと「所得割のみ非課税」になるケースがあります。

生活保護受給者は、所得条件なく均等割・所得割ともに非課税です。障害者・未成年者・寡婦・ひとり親で、前年の合計所得金額が135万円以下の場合も均等割・所得割が非課税に。

それ以外の方は、単身で合計所得金額が45万円以下(扶養親族がいる場合は「35万円×(本人+扶養親族数)+42万円」以下)であれば、所得割のみ非課税です。

ふるさと納税・iDeCoで住民税を減らせる?

住民税の所得割は課税所得に10%をかけて計算されるため、課税所得を減らす所得控除の活用が節税の基本です。ふるさと納税では「寄附金額−2,000円」が所得税・住民税から控除され、ワンストップ特例を利用すれば所得税分もあわせて住民税から控除されます。

iDeCo(個人型確定拠出年金)の掛金は全額が所得控除となり、住民税の課税所得を直接減らす効果があります(ただし均等割の非課税判定には影響しない)。生命保険料控除・社会保険料控除なども住民税の所得割を減らす代表的な控除です。

まとめ

住民税は「前年所得をもとに翌年6月から支払う後払いの地方税」という仕組みを理解するだけで、毎年6月の給与手取り減少への備えができます。所得割(10%)と均等割(5,000円)の計算方法を把握し、ふるさと納税やiDeCoなどの控除を活用することで、合法的に税負担を抑えることが可能です。住民税や資産形成に関するご相談は、北海道銀行の窓口でも承っておりますので、お気軽にご利用ください。

※本記事は2026年3月16日時点の情報を基に執筆しております。

|

【監修者】 下中英恵 ▼プロフィール 1級ファイナンシャル・プランニング技能士(資産設計提案業務) 東京都出身。2008年慶應義塾大学商学部卒業後、三菱UFJメリルリンチPB証券株式会社に入社。 富裕層向け資産運用業務に従事した後、米国ボストンにおいて、ファイナンシャルプランナーとして活動。現在は日本東京において、資産運用・保険・税制等、多様なテーマについて、金融記事の執筆活動を行っています。 |