![]()

入院費用の自己負担額はいくら?内訳・高額療養費制度・備え方を徹底解説

「もし入院したらいくらかかるのだろう?」と不安を感じたことがある方は多いでしょう。実際には、公的医療保険(健康保険・国民健康保険・後期高齢者医療保険など)の適用で治療費は大幅に抑えられる一方、食事代や差額ベッド代などは全額自己負担となるため、想定外の費用がかさむこともあります。

本記事では、入院費用の内訳・自己負担額の平均・高額療養費制度の仕組み・備え方まで解説します。

入院費用の自己負担額の平均はいくら?

公益財団法人生命保険文化センターの「生活保障に関する調査(2025年度)」によると、直近の入院時における1日あたりの自己負担費用の平均は約24,300円です[注1]。入院1回あたりの自己負担費用の総額平均は18.7万円で、20万円未満が約7割を占めます。

この金額は、高額療養費制度を利用した後の実態値であり、治療費・食事代・差額ベッド代・交通費・日用品費などをすべて含む数字です。実際には、ケースにより費用が高額になることもあります。

[注1]公益財団法人生命保険文化センター「入院費用(自己負担額)はどれくらい?」

入院費用の内訳|「保険が利く費用」と「全額自己負担の費用」

入院にかかる費用は「公的医療保険が適用される費用(自己負担1〜3割)」と「全額自己負担の費用」の2種類に大別されます。治療費・入院基本料は、公的医療保険の適用対象で、70歳未満の場合は原則3割負担です。

一方、食事代・差額ベッド代・先進医療費・日用品費・交通費は、保険適用外で全額自己負担となるため注意が必要です。

|

費用の種類 |

保険適用 |

備考 |

|

治療費・手術費 |

適用(原則3割) |

高額療養費制度の対象。70〜74歳:2割、75歳以上:原則1割 |

|

入院基本料 |

適用(原則3割) |

診察・看護・大部屋室料・寝具などを含む |

|

食事代 |

適用外(全額負担) |

一般所得者の標準負担額 住民税非課税世帯は軽減あり |

|

差額ベッド代 |

適用外(全額負担) |

希望しなければ不要。高額療養費・医療費控除の対象外 |

|

先進医療費 |

適用外(全額負担) |

保険診療と技術料部分は分けて請求可能 |

|

日用品・消耗品 |

適用外(全額負担) |

パジャマ・洗面用品・テレビカードなど |

|

交通費 |

適用外(全額負担) |

家族の見舞い交通費(医療費控除の対象となる場合あり) |

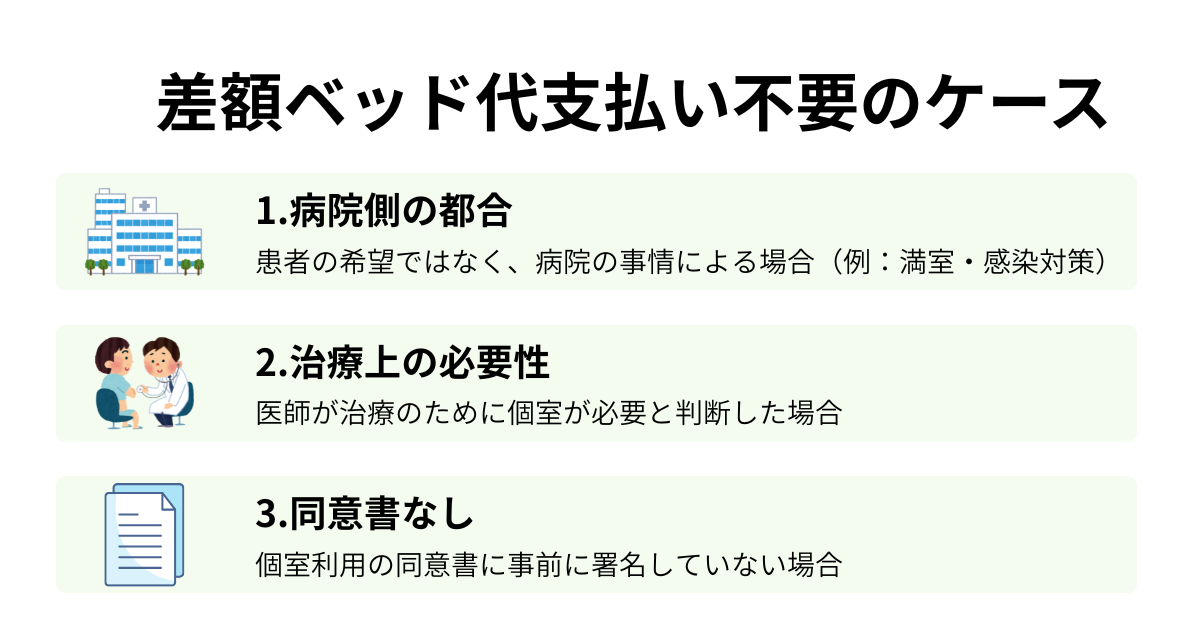

差額ベッド代を払わなくてよい条件

差額ベッド代は患者の「自らの希望」で4床以下の病室を選んだ場合に発生するものです。次のケースでは支払いが不要です。

・病院側の都合(大部屋の満室・感染対策など)で4床以下の病室に案内された場合

・治療上の必要があると医師が認めて個室を使用した場合

・患者が同意書にサインしていない場合(同意なしの徴収は不可)

個室に案内されたら「医師の判断によるものですか?」と確認しましょう。同意書にサインする前に、室料の金額と内容をしっかり確認することが大切です。

高額療養費制度で自己負担の上限を抑える

高額療養費制度とは、同じ月内(1日〜月末)に支払った医療費の自己負担額が所定の上限額を超えた場合に、超えた分が後から支給される公的制度です。

上限額は、年齢・所得によって異なります。69歳以下の一般的な会社員(年収約370〜770万円)の場合、月の上限額は「88,200円+(医療費−294,000円)×1%」です。例えば、100万円の医療費がかかった場合、上限額は95,260円です。

ただし、食事代・差額ベッド代は高額療養費の計算対象外のため、いくら高額療養費制度を使っても食事代・差額ベッド代は別途全額自己負担が続く点に注意しましょう。

入院日数別の自己負担シミュレーション

入院費用の目安を日数別で把握しておくと、万一の備えに役立ちます。以下は、年収約370〜770万円・70歳未満の方が一般的な疾患で入院した場合の概算シミュレーションです。

|

入院日数 |

食事代のみ |

食事代+差額ベッド代(個室) |

うち差額ベッド代 |

|

3日 |

4,590円 (1,530円×3日) |

30,465円 (4,590円+8,625円×3日) |

約25,875円 |

|

7日 |

10,710円 (1,530円×7) |

71,085円 (10,710円+8,625円×7日) |

約60,375円 |

|

14日 |

21,420円 (1,530円×14) |

142,170円 (21,420円+8,625円×14日) |

約120,750円 |

|

30日 |

45,900円 (1,530円×30) |

304,650円 (45,900円+8,625円×30日) |

約258,750円 |

※食事代:2025年4月〜の一般所得者1食510円(1日3食)

※差額ベッド代:厚生労働省「主な選定療養に係る報告状況(令和6年8月1日現在)」1人室の平均8,625円で試算[注2]

上記表はあくまで概算です。実際の費用は医療機関・病状・所得区分等によって異なります。

[注2]厚生労働省「主な選定療養に係る報告状況(令和6年8月1日現在)」

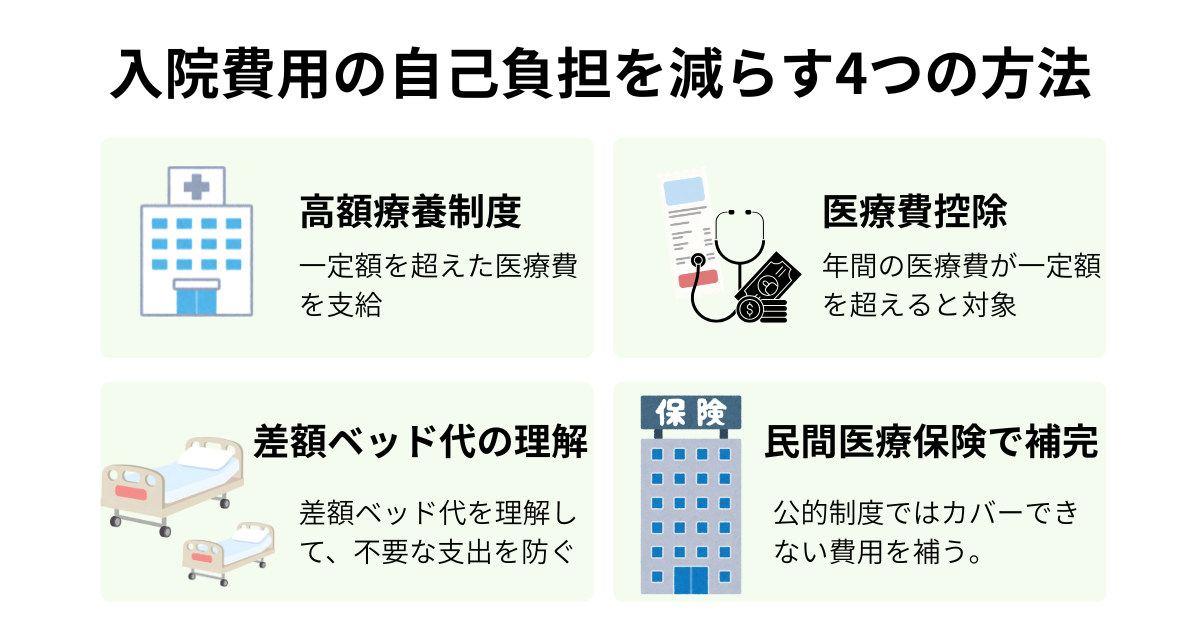

入院費用の自己負担を減らす4つの方法

入院費用の自己負担を減らすためには、公的制度の活用と事前の備えの両面が重要です。

1.高額療養費制度の申請・限度額適用認定証の事前取得

超過分を後日受け取る(通常の申請)。「限度額適用認定証」を事前取得すれば窓口支払いを最初から上限額に

2.医療費控除(確定申告)

年間の医療費(交通費含む)が10万円(または所得の5%)を超えた分が所得控除対象

差額ベッド代は対象外。食事代・通院交通費は対象(一人では通院できない患者への付き添い交通費も対象になる可能性あり)

3.差額ベッド代の正しい理解

自ら希望しなければ大部屋に入院でき、差額ベッド代は不要。病院の都合で個室に案内された場合も支払い不要

4.民間医療保険(入院給付金)で補完する

入院1日あたりの給付金で食事代・差額ベッド代・日用品費をカバー。公的制度の「対象外費用」を民間保険で補う設計が有効

まとめ

入院費用の自己負担額は、高額療養費制度により月の上限額内に抑えられますが、食事代・差額ベッド代・日用品費といった保険適用外の費用は、積み重なると負担が大きくなるものです。

まずは「限度額適用認定証の事前取得」と「医療費控除の活用」という公的制度を正しく理解し、それでも補いきれない部分を民間医療保険で備えることが、安心な家計管理の第一歩です。

入院費用の備えや医療保険の見直しについては、北海道銀行の窓口でもお気軽にご相談ください。

※本記事は2026年3月16日時点の情報を基に執筆しております。

|

【監修者】 中村将士 ▼プロフィール 新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー 私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。 ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。 |