![]()

ローンとは?仕組み・種類・金利・クレジットとの違いを初心者向けに分かりやすく解説

「ローンという言葉はよく聞くが、仕組みがよく分からない」という方は多いでしょう。家の購入・子どもの教育費・自動車の購入・急な医療費など、まとまったお金が必要になる場面は人生に何度もあります。

本記事では、ローンの基本的な仕組みから種類・金利・返済方法・クレジットとの違いまでを、初めてローンを検討する方でも理解できるよう分かりやすく解説します。

ローンとは何か?語源と基本的な意味

ローン(loan)は英語で「貸す」「融資」「貸付金」を意味する言葉で、一般的には「金融機関がお金を融資する商品・サービス」のことを指します。

ローンを利用すると、金融機関からまとまったお金を借りることが可能です。ローンは、借りたお金(元本)に利息を加えて返済していく仕組みです。返済方法は商品によって異なりますが、多くのローンでは毎月分割して返済します。

「借金」という言葉には、マイナスのイメージを持つ方も多いですが、ローンは必要な資金を先に借り入れ、契約で定められた条件に沿って返済していく金融サービスです。住宅や教育など、今すぐには支払えない大きな夢を早期に実現するための手段として、社会に広く活用されています。

ローンの仕組み|元本・利息・担保・返済方法

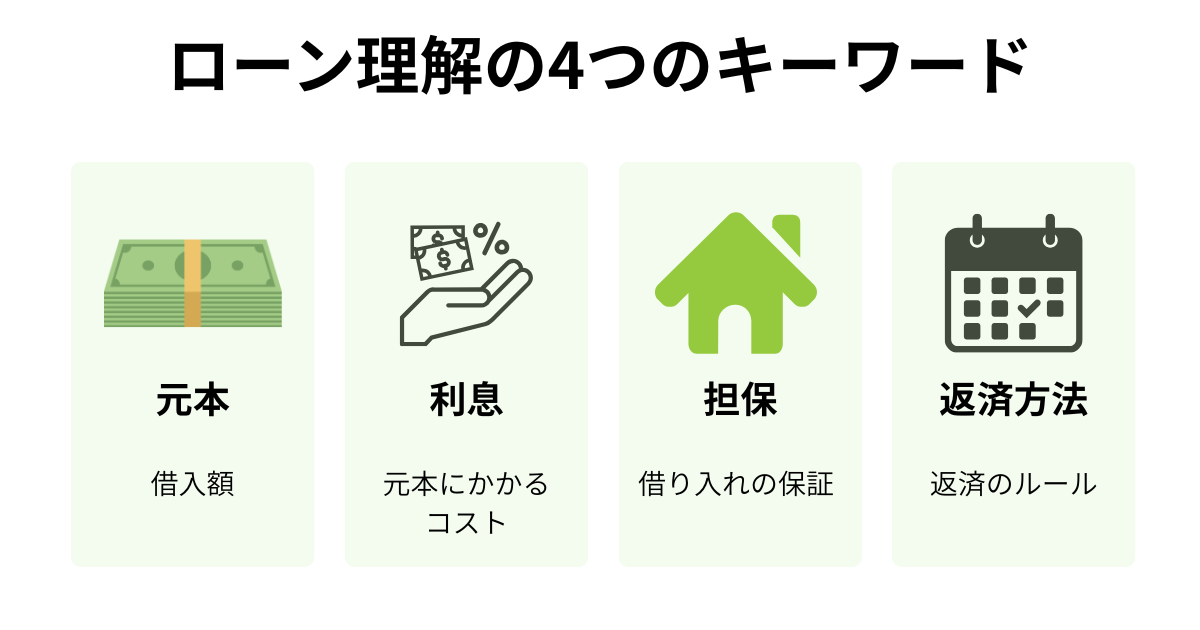

ローンを正しく使うには、「元本」「利息」「担保」「返済方法」という4つのキーワードを理解することが欠かせません。それぞれ順を追って確認していきましょう。

元本・利息とは

元本とは、実際に借りたお金そのものの金額のことです。例えば、100万円を借りた場合、100万円が元本です。

利息とは、お金を借りたことへの対価として支払うお金のことで、「金利(年利)」という割合で決まります。利息の計算式は以下のとおりです。

利息 = 借入元本 × 金利(年利)÷ 365 × 借入日数

【計算例】100万円を年利3.0%で借りた場合の1ヶ月(30日)の利息

1,000,000円 × 0.03 ÷ 365 × 30日 ≒ 2,466円

担保とは

担保とは、「もし返済できなくなった場合に、その代わりとなるもの」を指します。住宅ローンでは、購入する建物や土地が担保となり、マイカーローンでは車が担保になることがあります。

担保があるローンは、金融機関のリスクが低くなる分、金利が低めに設定される傾向です。一方、カードローンやフリーローンの多くは担保が不要(無担保)ですが、その分、住宅ローンなどと比べると金利はやや高めになります。

固定金利と変動金利の違い

ローンの金利には「固定金利」と「変動金利」の2種類があります。どちらを選ぶかによって、総返済額や返済計画が大きく変わるため、特に住宅ローンなど長期の借り入れでは重要な選択ポイントです。

|

種類 |

説明 |

金利水準 |

向いている人 |

|

固定金利 |

借入期間中ずっと金利が変わらない |

やや高め |

安定した返済を望む方・長期借入の方 |

|

変動金利 |

市場金利に応じて定期的に見直される |

低め(初期) |

短期借入の方・金利動向を追える方 |

変動金利は、借入当初の金利が低い点が魅力ですが、将来的に市場金利が上昇した場合、返済額が増えるリスクがあります。一方、固定金利は、金利が高めに設定されることが多いものの、返済期間中ずっと返済額が変わらないため、資金計画を立てやすいのが特徴です。

元利均等返済と元金均等返済の違い

毎月の返済の仕方にも「元利均等返済」と「元金均等返済」の2種類があります。

|

返済方式 |

毎月の返済額 |

利息の総額 |

特徴 |

|

元利均等返済 |

一定(毎月同額) |

やや多め |

返済計画が立てやすい。利用者が最も多い方式 |

|

元金均等返済 |

初期は多く、後半へ減る |

少なめ |

総支払額を抑えたい方向き。初期負担が大きい |

元利均等返済は、毎月の返済額(元本+利息の合計)が一定で、家計管理がしやすいため多くの方に利用されています。元金均等返済は毎回の元金返済額が一定で、返済が進むほど利息が減り、総支払額は元利均等より少なくなりますが、借入直後の返済額が高くなる点に注意が必要です。

ローンとクレジット・キャッシング・リボ払いの違い

ローンと似た言葉に「クレジットカード」「キャッシング」「リボ払い」があります。いずれも「今すぐ手元にないお金を使う仕組み」という点では共通していますが、その中身は大きく異なります。混同しやすいため、それぞれの違いをしっかり把握しておきましょう。

最も大きな違いは、ローンが「お金そのものを融資するサービス」であるのに対し、クレジットカードは「代金を金融機関が一時的に立て替え、後から利用者が支払うサービス」だという点です。

|

種類 |

仕組み |

金利の目安 |

利用できる速度 |

使途の自由度 |

|

ローン |

金融機関が現金を直接融資 |

2〜15%程度 |

審査完了後すぐ |

◎原則自由※ |

|

クレジットカード (ショッピング枠) |

代金を金融機関が立替え払い |

なし (一括払い時) |

カードが届いてから利用可能 |

△加盟店のみ |

|

キャッシング (カード付帯) |

クレカ付帯の現金借入機能 |

15〜18%程度 |

カードが届いてから利用可能 |

◎自由 |

|

リボ払い (クレジットカード) |

毎月一定額を支払う方式 |

15〜18%程度 |

カードが届いてから利用可能 |

△加盟店のみ |

※目的別ローンは用途が限定される場合あり

リボ払いに要注意

リボ払い(リボルビング払い)とは、利用金額や件数にかかわらず毎月一定額を支払うクレジットカードの支払い方式です。「毎月の支払いが一定で楽に見える」という点から利用する方も多いですが、残高に対して常に高い金利(一般的に15%程度)が発生し続けるため、気づかぬうちに総支払額が大きくふくらむリスクがあります。

「毎月の支払いが楽=リボ払い」という安易な利用は避けるべきです。もし利用する場合は、残高・利息・完済予定日を必ず定期的に確認する習慣をつけましょう。

ローンの種類一覧|目的別ローンと自由型ローン

ローンは大きく「目的別ローン」と「自由型ローン」の2種類に分類できます。目的別ローンは、借入金の使い道が限定される代わりに金利が低めで、高額の借り入れに対応しています。

一方、自由型ローンは使途が原則自由で利便性が高いが、金利はやや高めの傾向です。「何のためにいくら借りるのか」を明確にしてから種類を選ぶことが、無駄な利息を払わないためのポイントです。

|

分類 |

ローンの種類 |

使途 |

金利の目安 |

特徴 |

|

目的別ローン |

住宅ローン |

住宅購入・リフォーム |

低め |

返済期間は一般的に最長35年。土地・建物が担保 |

|

教育ローン |

受験費・入学金・授業料 |

低め |

民間と国(公庫)の2種類がある |

|

|

マイカーローン |

自動車・バイク・車検 |

低め |

銀行系とディーラーローンがある |

|

|

自由型ローン |

カードローン |

原則自由 |

高め |

繰り返し借入可能・無担保 |

|

フリーローン |

原則自由 |

中〜高め |

1回のみ借り入れ・返済計画が立てやすい |

住宅ローン

住宅ローンは、新築・中古住宅の購入やリフォームのために利用するローンで、原則として居住用の建物や土地を担保に借り入れを行います。返済期間は最長35年が一般的で、さらに長い期間を設定している金融機関もあります。金利が低く大きな金額を長期にわたって借りられる反面、総返済額も大きくなるため、固定・変動金利の選択や繰上返済の活用が重要です。

また、住宅ローンを利用すると「住宅ローン控除(住宅ローン減税)」の適用を受けられる場合があります。この制度の詳細や最新の控除率・限度額については、国税庁の公式サイトや担当窓口に確認することをおすすめします。

教育ローン

教育ローンは、受験費用・入学金・授業料・教材費・下宿費用など、教育目的に限定したローンです。「民間の金融機関が提供するもの」と「日本政策金融公庫が提供する国の教育ローン(教育一般貸付)」の2種類があります。

よく混同される奨学金との違いも確認しておきましょう。教育ローンは「子どもの保護者が契約者となり、保護者が返済する」のに対し、奨学金は「学生本人が借り手となり、卒業後に本人が返済する」点が大きく異なります。子どもの進学を控えた家庭では、両者を比較して家計に合った方法を選ぶことが大切です。

マイカーローン

マイカーローンは、自動車・バイクの購入や車検・修理費用に使えるローンで、「銀行系マイカーローン」と「ディーラーローン」の2種類があります。銀行系マイカーローンは、無担保で申し込め、金利は比較的低めです。ディーラーローンは自動車販売店で利用でき、購入車両が担保に設定されることがあります。

カードローン・フリーローン

カードローンは、審査で決まった利用限度額の範囲内で何度でも借り入れ・返済ができる自由型ローンで、無担保で利用でき、商品によっては最短即日で融資を受けられます。急な出費や一時的な資金需要に対応しやすい一方、繰り返し借り入れできる便利さが借り過ぎにつながりやすい点に注意が必要です。

フリーローンは、1回の申し込みで審査が通った金額を一括で借り入れるタイプで、追加の借り入れが必要な場合はあらためて審査を受ける必要があります。カードローンに比べて金利は低め・目的別ローンに比べて高めの傾向にあり、借りる金額と用途が明確なときに向いています。

ローンにかかわる法律と金利の上限|利息制限法・総量規制

ローンを安全に利用するためには、借り手を守るための法律を知っておくことが重要です。日本では主に「利息制限法」と「貸金業法(総量規制)」の2つの法律によって、過度な金利や貸し付けが規制されています。

利息制限法とは

利息制限法は、金銭消費貸借における金利の上限を定めた法律です[注1]。借り入れの元本の金額に応じて上限金利が段階的に設定されており、上限を超える金利は「民事上無効」となります。

|

元本の金額 |

金利の上限(年利) |

法的効果 |

|

10万円未満 |

年20% |

上限を超える金利部分は民事上無効 |

|

10万円以上〜100万円未満 |

年18% |

上限を超える金利部分は民事上無効 |

|

100万円以上 |

年15% |

上限を超える金利部分は民事上無効 |

なお、利息制限法には罰則規定がありませんが、金融機関が「出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)」の上限金利(業者による貸し付けは年20%)を超える金利で貸し付けた場合は、刑事罰の対象です。

貸金業法・総量規制とは

貸金業法に基づく「総量規制」とは、消費者金融・信販会社・クレジットカードのキャッシング枠などの貸金業者から借りられる総額を、原則として「年収の3分の1まで」に制限するルールです[注2]。

例えば、年収300万円の場合、貸金業者からの借入残高の合計は100万円を超えられません。「生活費が苦しいから多めに借りよう」と考えても、この規制によって無制限に借り続けることはできない仕組みになっています。

また、「銀行ローンは総量規制の対象外だから、年収の3分の1を超えても借りられる」と誤解している方もいますが、銀行ごとに総量規制に準じた独自の審査基準があり、過剰な借り入れには対応しないケースがほとんどです。

ローン審査で見られる5つのポイント

ローンを申し込む際、金融機関は「返済能力があるかどうか」を審査します。審査の結果によって、借り入れの可否・借入上限額・適用される金利が決まる流れです。事前に審査で見られる主なポイントを把握しておくことで、スムーズな申し込みにつながります。

|

審査項目 |

確認される内容 |

チェックのポイント |

|

①年齢 |

申込時の年齢・完済時の年齢 |

完済時の年齢が80歳未満を条件とする金融機関が多い |

|

②収入・雇用形態 |

年収・雇用形態(正社員・契約等) |

安定した継続収入があることが重視される |

|

③勤続年数 |

現職の勤続年数 |

長いほど審査に有利。短すぎる場合は注意 |

|

④既存の借入状況 |

他社からの借入残高・件数 |

借り入れが多いほど審査は厳しくなる(総量規制とも連動) |

|

⑤信用情報 |

過去の返済履歴・金融事故の有無 |

延滞・債務整理などの記録は審査に大きく影響する |

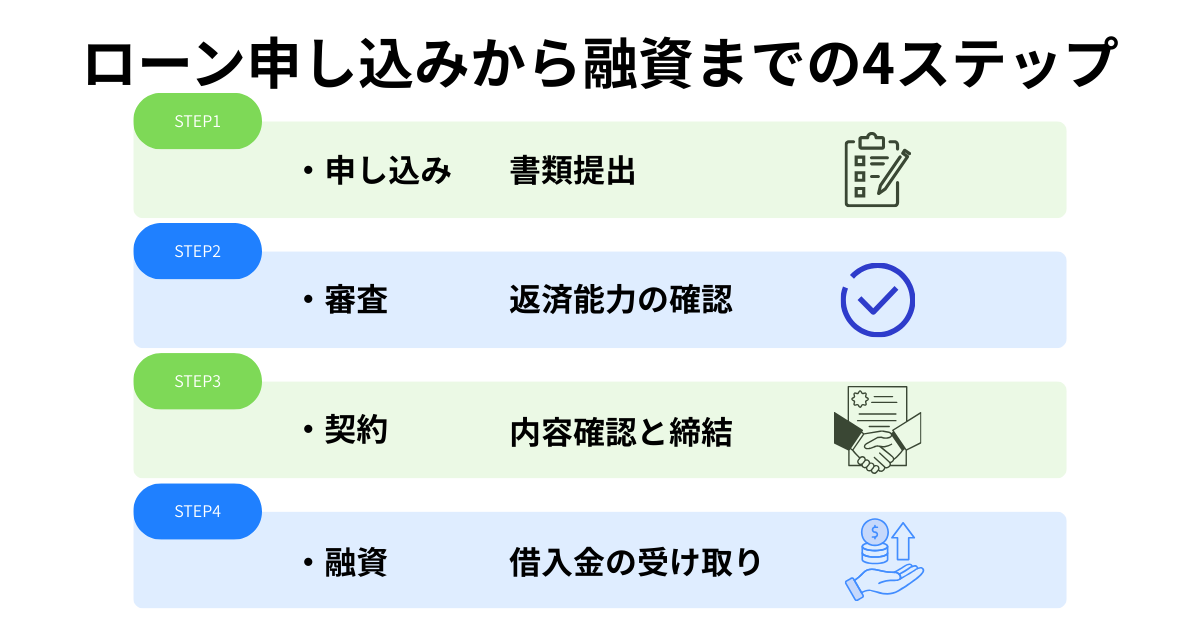

ローンの申し込みから融資までの流れ

ローンを申し込んでから実際にお金を受け取るまでの流れは、大きく「申し込み→審査→契約→融資」という4つのステップで進みます。ローンの種類によって、借りられるまでの期間が大きく異なります。急いでいる場合は、審査スピードも商品選びの重要な基準です。

STEP 1:申し込み

金融機関のWebサイト・窓口・郵送などで申込書類を提出します。

主な必要書類:本人確認書類(運転免許証・マイナンバーカード等)・収入証明書(源泉徴収票・確定申告書等)

目的別ローンは、用途の証明書類(物件資料・学校の請求書等)が別途必要です。

STEP 2:審査

金融機関が申込者の返済能力・信用情報を審査します。

・目的別ローン(住宅・教育等):数日〜数週間かかる場合がある

・自由型ローン(カードローン等):最短即日〜数日

審査の結果によって、借入可否・借入上限額・適用金利が決まります。

STEP 3:契約

審査通過後、金融機関と「金銭消費貸借契約」を締結します。契約内容(金利・返済期間・返済方法・返済日等)を確認し、内容に疑問があれば、必ず担当者に確認しましょう。

STEP 4:融資

契約完了後、指定口座に借入金が振り込まれるか、ATMから引き出しが可能です。自由型ローン(カードローン等)は、最短で申し込み当日に利用できる商品もあります。目的別ローンは、物件の引き渡し日に合わせて融資が実行されるケースが多いです。

ローンを上手に使うための5つのポイント

ローンは正しく使えば夢を実現する強力なツールですが、使い方を誤ると返済に追われる生活につながります。ここでは、ローンを賢く・安全に活用するための5つのポイントを紹介します。

借入目的を明確にする

目的に合ったローンを選ぶことで、不必要に高い金利を避けられます。住宅なら住宅ローン、教育なら教育ローン、急な出費ならフリーローン・カードローンというように、まず「何のために借りるのか」を明確にしましょう。目的が決まれば最適なローンの種類も自然と絞られます。

返済比率(返済負担率)を確認する

年収に対する年間返済額の割合(返済比率)が高すぎると、生活費が圧迫され返済が苦しくなります。住宅ローンでは、年収比30〜35%以内を目安とする金融機関が多い傾向です。複数のローンを併用する場合は、合算した返済比率をシミュレーションしておくことがポイントです。

金利を比較する

0.1%の差でも、長期・大口の借り入れでは総利息額に大きな影響が出ます。同じ目的のローンでも金融機関によって金利は異なるため、複数の金融機関を比較検討することをおすすめします。金利以外に保証料・手数料なども総コストに含めて確認しましょう。

返済計画を無理なく立てる

毎月の返済額は「収入が今より1〜2割減っても払える額」を目安に設定することが理想です。転職・出産・病気などライフイベントによる収入の変化や、予期せぬ出費も想定した、ゆとりのある返済計画を立てることが長期的な安心につながります。

繰上返済を活用する

元本を早めに減らすことで、その後の利息計算の元となる残高が減り、総支払利息を大きく抑えられます。繰上返済の手数料が無料かどうかを事前に確認し、余裕ができたタイミングで積極的に活用しましょう。

まとめ

ローンとは、金融機関から一時的にお金を借り、利息を上乗せして分割返済する仕組みです。目的に応じた種類(住宅・教育・マイカー・カードローンなど)を選び、金利・返済期間・返済方法を理解したうえで無理のない計画を立てることが、ローンを賢く活用するための第一歩です。

利息制限法や総量規制など、借り手を守るルールが整備されているため、正しい知識を身につければ安心して利用できます。一方、これらのルールを知らずに利用すると、不当に高い金利を払わされたり、借りすぎて返済に行き詰まったりするリスクがあります。

ローンを初めて利用する際や、どのローンを選べばよいか迷ったときは、ぜひ専門のスタッフに相談しましょう。北海道銀行では、住宅ローン・教育ローン・マイカーローン・カードローンなど、お客さまの目的に合わせた多彩なローン商品をご用意しています。営業時間内であれば窓口で相談可能です。また、当サイトの「ローンに関するご相談」にて紹介している番号に電話することで相談ができるため、お気軽にご連絡ください。

※本記事は2026年3月24日時点の情報を基に執筆しております。

|

【監修者】 飯田道子 ▼プロフィール ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト 金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。 |