![]()

住宅ローンの選び方|金利タイプ・返済方法・借り入れパターンを初心者向けに解説

住宅ローンは、多くの方にとって人生最大の借り入れです。金利タイプや返済方法の選択が、毎月の返済額はもちろん、30〜35年にわたる総返済額にも大きく影響します。「変動金利と固定金利、どちらを選べばいいの?」「夫婦で一緒に組むとどう違うの?」こうした疑問をお持ちの方は多いでしょう。

本記事では、住宅ローン選びで押さえておきたい「金利タイプ」「返済方法」「借り入れパターン」の3つの視点を、初めての方にも分かりやすく解説します。

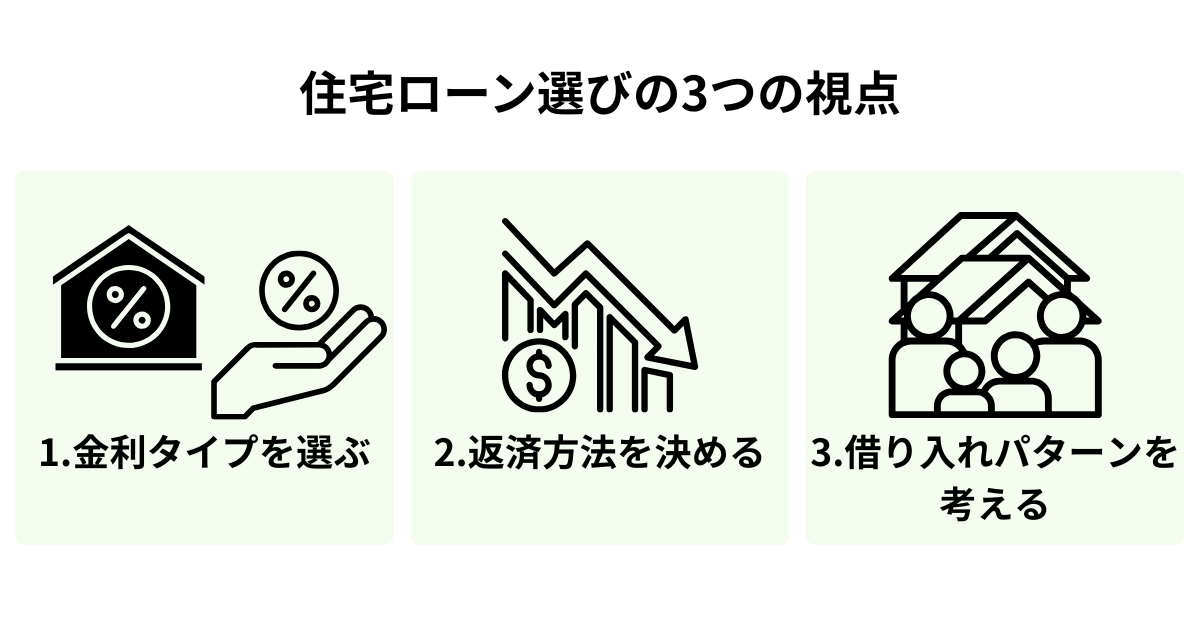

住宅ローン選びの3つの視点

住宅ローンを選ぶとき、最初に整理すべき視点は次の3つです。

① 金利タイプ(変動金利型・固定金利期間選択型・全期間固定金利型)

② 返済方法(元利均等返済・元金均等返済)

③ 借り入れパターン(単独・収入合算・ペアローン)

この3つの組み合わせによって、毎月の返済額・総返済額・万一の際の保障内容が大きく変わります。それぞれの特徴を正しく理解したうえで、ご自身のライフプランに合った選択をすることが大切です。

金利タイプの選び方|変動・固定・固定期間選択型の違い

金利タイプは大きく「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3種類があります。それぞれの仕組み・メリット・デメリットを整理します。

|

金利タイプ |

仕組み |

メリット |

デメリット |

向いている人 |

|

変動金利型 |

半年ごとに金利が見直される |

借入時の金利が3タイプのなかで最も低い傾向がある |

金利上昇時に利息負担・総返済額が増えるリスクがある |

繰り上げ返済を計画している方・金利上昇に備えた自己資金がある方 |

|

固定金利期間選択型 |

3年・5年・10年など一定期間は金利が固定。期間終了後は変動または再固定を選択 |

固定期間中は毎月の返済額が安定する |

固定期間終了後の金利・返済額が不確定 |

「数年間は安心したい」方・将来的に繰り上げ返済を予定している方 |

|

全期間固定金利型(フラット35等) |

借入時から完済まで金利が変わらない |

返済期間全体で返済額が確定し、長期のライフプランが立てやすい |

借入時の金利水準は変動金利型より高い傾向がある |

金利変動リスクを避けたい方・長期にわたる安定した返済計画を立てたい方 |

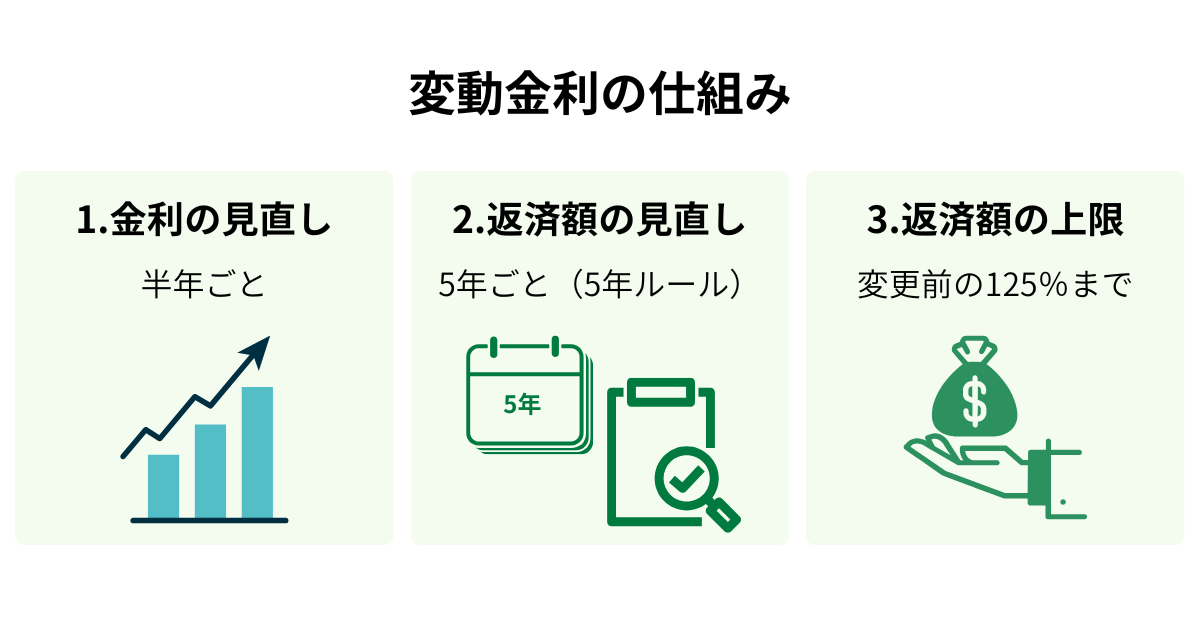

変動金利型の仕組みと注意点

変動金利型は、借入金利が半年ごとに見直される仕組みです。多くの金融機関では、毎月の返済額の見直しは5年ごとに行われ(「5年ルール」)、その際も見直し後の返済額は変更前の125%(1.25倍)を上限とする「125%ルール」が設けられています。

ただし、これらのルールには次の2点に注意が必要です。

・適用されるのは「変動金利型かつ元利均等返済」を選んだ場合のみです。元金均等返済を選んだ場合には一般的に適用されません。また、金融機関によっては元利均等返済でも両ルールを採用していない商品があります。

・金利が急上昇した場合、125%ルールにより返済額が抑えられる一方で、利息が返済額を超える「未払利息」が発生し、元金の返済が進まないリスクがあります。未払利息は最終回に一括精算を求められる場合があるため、ご契約先の金融機関に清算方法を事前に確認しておくことをおすすめします。

全期間固定金利型(フラット35)の特徴

全期間固定金利型の代表例である「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供する住宅ローンです[注1]。借入時から完済まで金利が変わらないため、毎月の返済額が一定で、長期のライフプランが立てやすい点が特徴です。

民間金融機関の住宅ローンでは通常、団体信用生命保険(団信)への加入が必須とされています。しかし、フラット35では加入が任意です。健康上の理由で団信に加入しにくい方でも利用できる点がメリットですが、団信なしの場合は万一の際の残債リスクが残るため、別途生命保険の検討も必要です。

[注1]住宅金融支援機構「長期固定金利住宅ローン 【フラット35】」

返済方法の選び方|元利均等返済と元金均等返済

住宅ローンの返済方式は「元利均等返済」と「元金均等返済」の2種類です。

|

返済方式 |

仕組み |

毎月の返済額 |

総返済額 |

向いている人 |

|

元利均等返済 |

毎月の返済額(元金+利息)が一定になるよう計算される |

一定で計画しやすい |

元金均等より多くなる |

毎月の家計を安定させたい方・子育て中など出費が多い時期がある方 |

|

元金均等返済 |

毎月返済する元金が一定で、利息は残高に応じて逓減する |

返済当初が最も高く、徐々に減少していく |

同条件では元利均等より少なくなる |

返済当初の負担に余裕がある方・総返済額を少なく抑えたい方 |

どちらが向いているかはライフプランや家計の状況によって異なるため、事前にシミュレーションで比較することをおすすめします。

借り入れパターンの選び方|単独・ペアローン・収入合算

共働き夫婦が住宅ローンを組む場合、「どのパターンで借り入れるか」は借入可能額・団信の保障範囲・住宅ローン控除の適用に影響します。

単独借り入れ

夫婦のどちらか一方のみがローンの主債務者となり、その方の収入をもとに審査を受ける方法です。手続きがシンプルで団信も1本で済む点が特徴です。一方、片方の収入のみが審査の対象となるため、借入可能額が制限される場合があります。

収入合算(連帯保証・連帯債務)

夫婦2人の収入を合算して審査を受け、借入可能額を増やす方法です。大きく2種類あります。

「連帯保証型」は主債務者のみが団信に加入するのが一般的です。「連帯債務型」(住宅金融支援機構の「デュエット」など)では、2人とも団信に加入できる場合があります。

どちらを選ぶかで保障内容や税制上の取り扱いが変わるため、事前に確認が必要です。

ペアローン

夫婦がそれぞれ別々にローン契約を結ぶ方法です。2人それぞれが主債務者となるため、どちらも団信に加入でき、住宅ローン控除もそれぞれで受けられる可能性があります。借入可能額を最大化しやすい点もメリットです。

一方、2本の契約になるため手数料などの諸費用が多くかかること、離婚や収入減少時に返済が複雑になるリスクがある点には注意が必要です。

まとめ

住宅ローンの選び方は、「金利タイプ」「返済方法」「借り入れパターン」の3軸を、ご自身のライフプランと照らし合わせて決めることが基本です。どの組み合わせが最適かは、家族構成・収入・将来の資金計画によって大きく異なります。

まずは返済シミュレーションで毎月の返済額と総返済額の目安を確認し、無理のない返済計画を立てることが大切です。住宅ローン選びにお悩みの際は、ぜひ北海道銀行の窓口またはWebサイトよりお気軽にご相談ください。

※本記事は2026年3月16日時点の情報を基に執筆しております。

※本コラムは一般的な内容に基づき執筆しており、実際の北海道銀行取扱商品とは相違ある場合がございます。

|

【監修者】 飯田道子 ▼プロフィール ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト 金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。 |