![]()

住宅ローン控除とは?仕組み・条件・申請方法を初心者向けに分かりやすく解説

マイホームを購入すると「税金が戻ってくる」と聞いたことがある方も多いでしょう。その制度が「住宅ローン控除(住宅借入金等特別控除)」です。

住宅ローン控除とは、一定の要件を満たした住宅ローンを組んだ場合に、年末時点のローン残高の0.7%が最長13年間にわたって所得税から差し引かれる制度です。ただし、確定申告や年末調整の手続きを行わなければ控除は受けられません。

本記事では、住宅ローン控除の仕組み・適用条件・申請方法を、初めての方にも分かりやすく解説します。

住宅ローン控除とは?制度の基本を押さえよう

住宅ローン控除の正式名称は「住宅借入金等特別控除」といい、「住宅ローン減税」とも呼ばれます。住宅ローンを利用してマイホームを新築・取得・増改築した場合に、年末時点のローン残高に控除率0.7%をかけた金額が、その年の所得税から直接差し引かれる仕組みです。所得税から控除しきれない場合は、翌年の住民税からも一定額が控除されます。

住宅ローン控除の借入限度額と控除期間|住宅の種類で変わる

住宅ローン控除の借入限度額と控除期間は、住宅の省エネ性能の区分と入居年によって異なります。省エネ性能が高い住宅ほど借入限度額が大きく設定されており、受けられる控除額も変わります。

新築住宅・買取再販住宅の借入限度額

新築住宅・買取再販住宅の借入限度額を以下の表にまとめました。[注1][注2][注3]

|

住宅の種類 |

借入限度額 (その他の世帯) |

借入限度額 (子育て・若者夫婦世帯) |

控除期間 |

|

認定住宅 (長期優良住宅・低炭素住宅) |

4,500万円 |

5,000万円 |

13年 |

|

ZEH水準省エネ住宅 |

3,500万円 |

4,500万円 |

13年 |

|

省エネ基準適合住宅 |

2,000万円 |

3,000万円 |

13年 |

|

その他の住宅 (省エネ基準非適合) |

原則対象外 |

原則対象外 |

- |

※子育て・若者夫婦世帯とは「19歳未満の扶養親族を有する方」「40歳未満で配偶者を有する方」「40歳以上であって40歳未満の配偶者を有する方」が該当

[注2]国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

[注3]国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました!」

中古住宅の場合

中古住宅の場合、住宅ローン控除の控除期間は2026年入居分より13年間となりましたが、借入限度額は新築住宅とは異なります。中古住宅の場合の借入限度額を以下の表にまとめました[注3]。

|

住宅の種類 |

借入限度額 (その他の世帯) |

借入限度額 (子育て・若者夫婦世帯) |

控除期間 |

|

認定住宅 (長期優良住宅・低炭素住宅) |

3,500万円 |

4,500万円 |

13年 |

|

ZEH水準省エネ住宅 |

3,500万円 |

4,500万円 |

13年 |

|

省エネ基準適合住宅 |

2,000万円 |

3,000万円 |

13年 |

|

その他の住宅 (省エネ基準非適合) |

2,000万円 |

2,000万円 |

10年 |

また、中古住宅の場合は「1982年(昭和57年)以降に建築されたもの、または耐震基準適合証明書等を取得したもの」であることが要件の一つです。

[注3]国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました!」

住宅ローン控除を受けるための主な条件

住宅ローン控除を受けるためには、「申請者に関する要件」「住宅ローンに関する要件」「住宅に関する要件」のすべてを満たす必要があります。

【申請者の要件】

□ 合計所得金額が2,000万円以下であること

□ 取得した住宅に自ら居住すること(賃貸・別荘等は対象外)

□ 取得後6ヶ月以内に入居し、各年の12月31日まで継続して居住していること

【住宅ローンの要件】

□ 返済期間が10年以上であること

□ 銀行・信用金庫・住宅金融支援機構など所定の機関からの借入であること

□ 親族や知人からの借入は対象外

【住宅の要件(新築の場合)】

□ 床面積が50㎡以上(条件により40㎡以上への緩和措置あり)

□ 2024年1月以降に建築確認を受けた新築住宅は、原則として省エネ基準に適合していること

※詳細は国税庁・税務署または各金融機関にご確認ください。

住宅を購入・建築する前に、自分の住宅がどの省エネ区分に当たるかを施工業者や金融機関に確認しておきましょう。

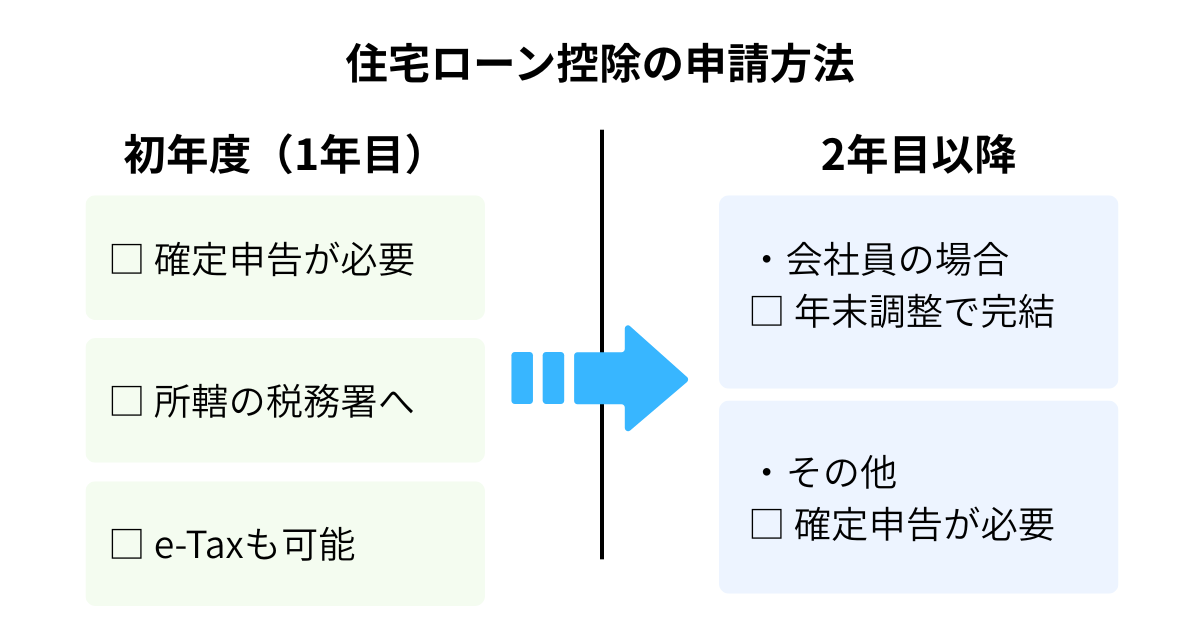

住宅ローン控除の申請方法|確定申告と年末調整

控除を受けるためには所定の手続きが必要で、特に初年度と2年目以降で申請方法が異なる点に注意しなければなりません。ここでは、住宅ローン控除を受ける際の申請方法について、確定申告と年末調整それぞれの手続きの流れを解説します。

初年度:確定申告が必要

住宅ローン控除を初めて受ける年(入居した翌年)は、会社員・自営業にかかわらず確定申告が必要です。確定申告の期間は毎年2月16日〜3月15日が原則で、所轄の税務署への書類提出またはe-Taxを使ったオンラインでの確定申告が可能です。確定申告を忘れてしまった場合も、5年以内であれば還付申告によって遡って控除を受けられます。

2年目以降:会社員は年末調整でOK

会社員(給与所得者)の場合、2年目以降は勤務先での年末調整によって住宅ローン控除を受けられます。確定申告に比べて大幅に手間が減ります。

自営業者・フリーランスなど給与所得のない方は、2年目以降も毎年確定申告が必要です。

まとめ

住宅ローン控除は、年末ローン残高の0.7%が最長13年間にわたって所得税・住民税から差し引かれる制度で、マイホーム購入時に税制優遇が受けられます。ただし、確定申告や年末調整の手続きを行わなければ控除は受けられません。住宅の省エネ性能や所得要件など、適用条件を事前に確認することも重要です。

制度は毎年改正されるため、最新情報を確認しながら住宅購入を進めることをおすすめします。住宅ローン控除や住宅ローンについてご不明な点は、北海道銀行の窓口またはウェブサイトよりお気軽にご相談ください。

※本記事は2026年3月24日時点の情報を基に執筆しております。

|

【監修者】 飯田道子 ▼プロフィール ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト 金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。どの金融機関にも属さない独立系FPです。 |