![]()

カードローンとフリーローンの違いとは? 金利・返済・注意点を比較

「お金を借りたいけれど、カードローンとフリーローンはどちらがお得なの?」と迷う方も多いでしょう。これらは、使い道が自由(事業・投資は不可)な点が共通していますが、融資を受けられる回数や金利、返済期間などが異なります。融資を受ける際は、それぞれの性質を理解したうえで、状況に適した方を選ぶことが大切です。

本記事では、カードローン・フリーローンの違いと、メリット・デメリットや注意点、選ぶ際のチェックポイントなどについて解説します。

カードローンとフリーローンとは?まず基本を整理しよう

カードローンやフリーローンは、原則として使い道の自由度が高い個人向け融資サービスです。自宅のリフォームや車の購入、ブライダル、医療、教育など、さまざまな用途に利用できます。ただし、多くの場合、事業資金や投資目的での利用は対象外とされています。

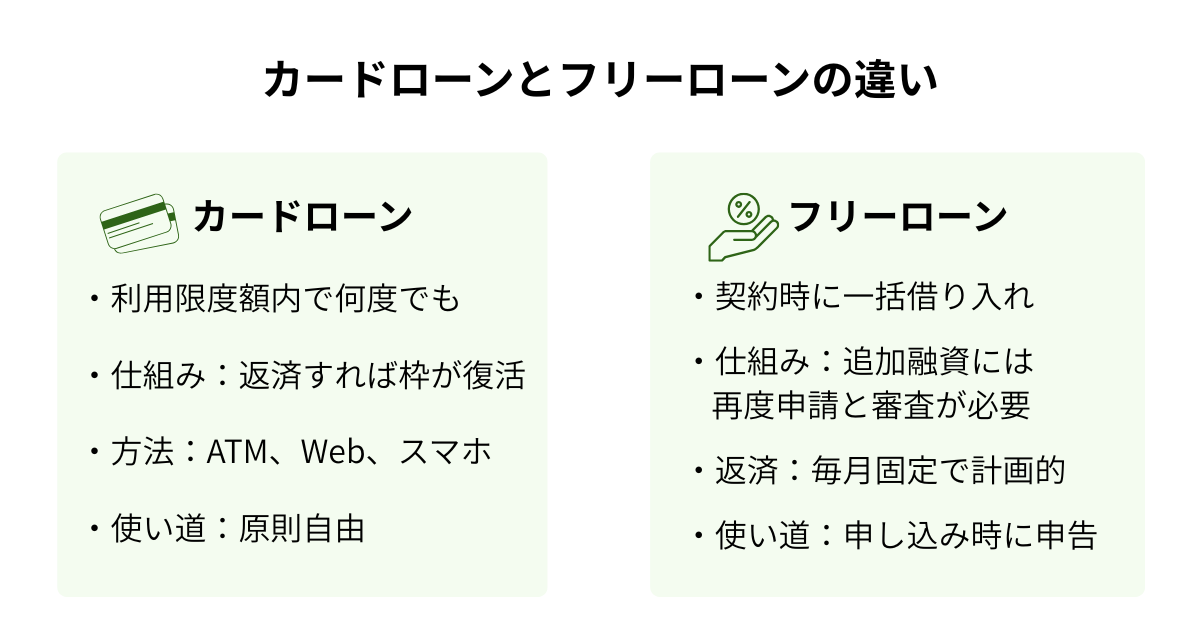

カードローンとは

銀行やクレジットカード会社、消費者金融などの金融機関が提供している融資サービスです。「極度貸付」と呼ばれる融資形式で、決められた利用限度額の範囲内で何回でも融資を受けられる点が特徴です。利用限度額は、利用者ごとに異なり、審査によって決まります。

返済すると、限度額が復活するため、復活した金額分を再度借りることも可能です。融資を受ける際は、専用カードでATMから現金を引き出したり、Webサイトから操作して口座へ入金したりする方法があります。

また、カードが交付されないタイプもあり、スマートフォンで借り入れから返済まで完結できるケースがあります。

フリーローンとは

銀行および一部のクレジットカード会社が提供しています。「証書貸付」と呼ばれる融資形式で、契約ごとにまとまった金額を一度に借り入れ、あとは返済を続ける点が特徴です。

契約時に希望する金額を申請し、審査を受け、借入金額・金利・返済期間が記載された「金銭消費貸借契約書」を作成し、必要な金額をまとめて1回で借りる仕組みです。追加で融資を受けたい場合は、再度申請し審査を通過しなければなりません。

カードローンは使い道を自由に設定できる商品が多い一方で、フリーローンは申込時に資金の使い道を申告する必要があるケースが一般的です。また、毎月の返済額は契約時に決まるケースが多く、返済スケジュールを立てやすいでしょう。

カードローンとフリーローンの違いを7つのポイントで比較

いずれも使い道が幅広い点が共通していますが、金利や返済期間、融資を受けるまでのスピード、専用カードの有無など、異なる点があります。

以下は、主な違いを7つの項目で比較した表です。

|

カードローン |

フリーローン |

|

|

融資を受けられる回数 |

限度額の範囲内で何回でも可能 |

契約ごとに1回 |

|

金利 |

フリーローンより高い傾向 |

カードローンより低い傾向 |

|

返済期間 |

最長の期間の決まりはない 返済期間は利用者ごとに異なる フリーローンより長い傾向 |

最長期間が定められている 返済期間は契約時に決まる カードローンより短い傾向 |

|

借り入れまでの期間 |

最短では即日 |

数日~2週間程度 |

|

専用カードの有無 |

あり (カードレスタイプもあり) |

なし |

|

使用用途 |

原則自由(事業・投資は不可) 使用用途の申告は不要 |

原則自由(事業・投資は不可) 使用用途の申告が必要 |

|

申し込み条件 |

条件が比較的緩い傾向 |

条件が比較的厳しい傾向 |

両者の違いについて、重要なポイントを解説します。

借入回数:最大の違いはここ

カードローンは、決められた利用限度額の範囲内で何度でも融資を受けられます。そして、返済すると利用限度額が復活するため、復活した金額分を再度借りることも可能です。

例えば、限度額が40万円の場合、40万円まで何回でも融資を受けられます。まず30万円借りて、その後追加で10万円借り入れできます。そして20万円返済すると、再度20万円借りることが可能です。

対して、フリーローンは融資を受けられるのは1回限りです。例えば、45万円の資金を確保したい場合は、1回でまとめて45万円借ります。追加で融資を受けたいときは、新たに申し込み、審査を受けて契約しなければなりません。

金利:フリーローンの方が低い傾向だが断言できない

金利は、フリーローンの方が低く設定される傾向があります。多くの場合、カードローンの金利は年1.5〜18%程度、フリーローンの金利は年1.0〜14.5%程度です。

ただし、必ずフリーローンの方が有利とは限りません。どちらのローンも、サービスごとに金利の範囲が定められています。フリーローンの金利は、定められている範囲内で利用者ごとの審査によって決まります。

一方、カードローンの金利は、定められている範囲内で、審査によって決定される利用限度額に応じて決まるのです。通常では限度額が大きいほど、低い金利が適用されます。そのため、フリーローンより金利が低くなる可能性もあります。

なお、カードローンとフリーローンのいずれも、利息制限法によって上限金利が設けられており、借入金額に応じて年15〜20%が上限です。借入金額が10万円未満は上限金利年20%、借入金額が10万円以上100万円未満は上限金利年18%、借入金額が100万円以上の上限金利は年15%と定められています[注1]。

[注1]日本貸金業協会「5お借入れの上限金利は、年15%~20%です」

返済期間・借入スピード・カードの有無

返済期間については、カードローンは通常明確な最長期間が設けられていません。そのため、借入金額や毎月の支払い額によって返済期間が異なるのです。毎月の支払い額は、最低返済額以上であれば調整できる柔軟性がある反面、追加で融資を受けると返済期間が長期化しやすく管理が難しくなる側面があります。

フリーローンは、10年や15年といったように金融機関で最長期間が決められています。契約時に返済期間や毎月の支払い額を決めるため、基本的に変更はできませんが、計画的に完済を目指しやすいでしょう。

融資を受けるまでにかかる期間については、カードローンの方が短い傾向があり、最短で即日に融資を受けられることもあります。フリーローンは、通常数日〜2週間程度かかるため、急を要する場合には適さない可能性があります。

カードの有無については、カードローンは名前の通り融資を受ける際に使用する専用カードが交付されますが、フリーローンは専用カードが交付されません。しかし、最近ではカードが交付されないタイプのカードローンも増加しています。

どちらを選ぶべき?シーン別の使い分けガイド

借り入れを検討する際は、それぞれの性質を理解したうえで、自分の状況に合わせて選ぶことが大切です。

カードローンが適しているのは、次のようなシーンです。

- 早く融資を受けたい場合

- 追加で融資を受ける予定がある場合

- 必要な金額をその都度借りたい場合

- 不測の事態に備えたい場合

- 毎月の支払い額や返済期間を柔軟に変更したい場合

早ければ即日に融資を受けられるため、急に資金が必要なときや、もしものときに備えたい場合に活用できます。返済する際は、最低返済額以上であれば状況に合わせて支払い額を調整できるため、柔軟に完済を目指したい方にも向いています。

フリーローンが向いているのは、次のようなシーンです。

- 借りたい金額が明確に決まっている場合

- 追加で融資を受ける予定がない場合

- 借り過ぎが心配な場合

- お金を準備する期間に数日~2週間程度の余裕がある場合

- 契約時に返済期間および毎月の支払い額を明確にして計画的に返済したい場合

- 低い金利で融資を受けたい場合

借りたい金額が決まっているときや、毎月の支払い額を固定して返済スケジュールを立てたいときに向いています。また、カードローンと比べると低い金利が設定される傾向があるため、返済総額を軽減できる可能性があります。

カードローンのメリットとデメリット

利用限度額の範囲内で何回でも融資を受けられる点がカードローンのメリットですが、デメリットや注意点も存在します。ここでは、それぞれについて解説します。

カードローンのメリット

次のような点が、主なメリットです。

- 利用限度額の範囲内で何回でも融資を受けられる

- 借り入れまでにかかる期間が短く、最短で即日に融資を受けられる

- もしものときの急な出費に備えられる

- 状況に応じて柔軟に返済できる

限度額の範囲内で、自分のタイミングに合わせて繰り返し借りられる利便性は、ほかにはない大きな強みといえるでしょう。

また、不測の事態に備えられる点も見逃せません。今すぐ融資を受ける予定がなくても、事前に契約手続きをしておけば、緊急時にも慌てず資金を確保できるため、精神的な余裕にもつながります。

カードローンのデメリット・注意すべき性質

主なデメリットには、以下のような点が挙げられます。

- フリーローンより金利が高い傾向がある

- 借り入れ残高が増えるほど支払い利息の負担が大きくなる

カードローンは、限度額内で何回でも融資を受けることが可能で、返済するとその分再度借りられるリボルビング方式です。

繰り返し融資を受けられる反面、とくに借り入れ残高が増えると返済期間も長期化しやすく支払い利息の負担が大きくなり、返済を続けても元金が減りにくい点に注意が必要です。

また、毎月の最低支払い額は比較的少額のことが多いため、返済期間が長期化しやすく、完済前に新たに借り入れを繰り返してしまい、借り入れ残高が大きくなるケースがあります[注2]。借り入れを検討する際は、慎重に判断することが大切です。

[注2]金融広報中央委員会 知るぽると「ローン(住宅ローン以外)」

フリーローンのメリットとデメリット

計画的に完済を目指しやすい点や、カードローンと比べて金利が低く設定される傾向がある点が、フリーローンのメリットです。一方で、融資を受けるまでの期間は長い傾向があるといったデメリットもあります。ここでは、メリットとデメリットについてそれぞれ解説します。

フリーローンのメリット

主なメリットには、次のような点が挙げられます。

- カードローンと比べて低金利の傾向がある

- 契約時に毎月の支払い額および返済期間が決まるため返済スケジュールを管理しやすい

フリーローンは、借り入れできる回数が1回に限られる、返済期間が確定している、使い道を申告し審査を実施しているといったことから、カードローンと比べて設定金利が低めの傾向があります。

ただし、金融機関やサービスによって異なり、必ずしもフリーローンの金利が低いとは限りません。借り入れを検討する際は、あらかじめ条件を確認しておきましょう。

フリーローンのデメリット

主なデメリットには、次のような点が挙げられます。

- 融資を受けるまでに数日~2週間程度かかる

- 追加で融資を受けたい場合は、新たに申し込み手続きと審査が必要

- 毎月の支払い額や返済期間を柔軟に調整できない

- 繰上げ返済する際、手数料がかかる場合がある

多くの場合に仮審査と本審査が行われるため、カードローンより借り入れまでにかかる期間が長い傾向があります。急いで資金が必要な場合には、間に合うかどうか確認しておきましょう。

カードローン・フリーローンを利用する前に知っておきたい注意点

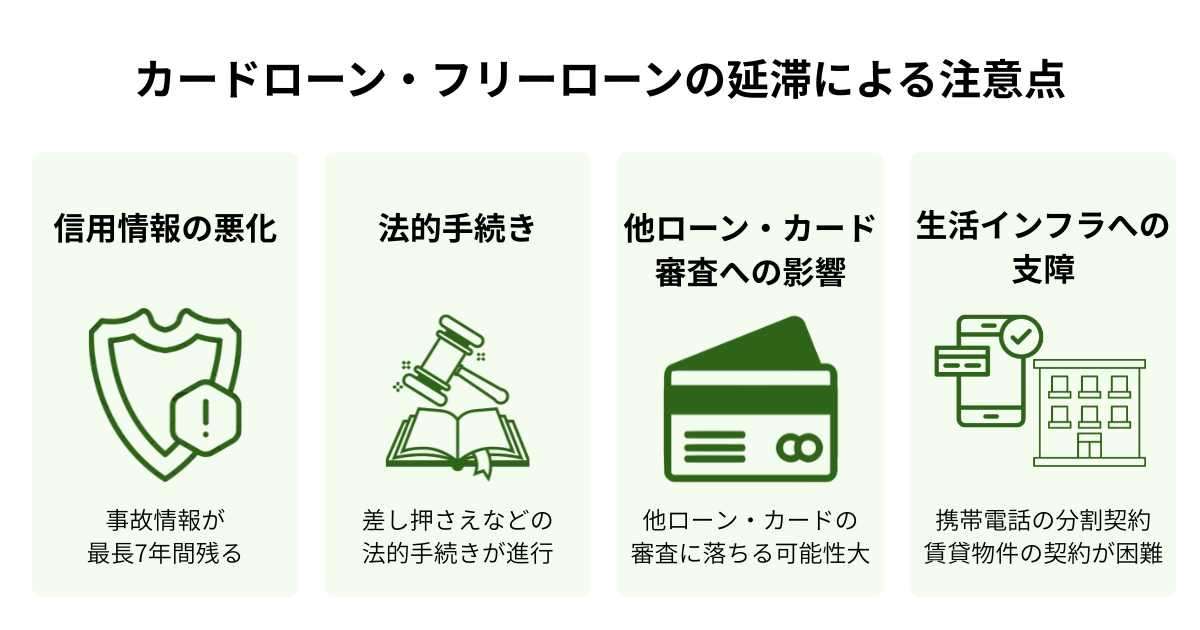

カードローン・フリーローンは資金を確保するのに便利な方法ですが、お金を借りる行為にはリスクも伴います。返済を遅延してしまうと、信用情報が悪化したり、法的手続きを進められたりと生活インフラへも大きな影響を及ぼしかねません。

ここでは、利用する前に知っておきたい注意点について解説します。

返済が滞ると何が起きるのか

返済が1回でも遅れると、次のような状況へと進んでしまいます。

- 返済を遅延した場合、遅延損害金が発生する

- 一定期間延滞すると、期限の利益を喪失し、残高の一括返済を求められることがある

- 2~3ヶ月経過すると信用情報に「異動」と記録される

(いわゆるブラックリストにのった状態で、他社のローンやカード審査にも影響する)

- 3~6ヶ月程度で代位弁済(保証会社が代わりに返済)が実行され、保証会社から返済を求められる

- 返済できない場合、法的手続き(給与の一部や預金の全額差し押さえ)が行われる

このように、支払いを続けられなければ生活に重大な影響を及ぼします。なお、強制解約や代位弁済の時期は一般的には数ヶ月の返済の遅延が発生してからになりますが、具体的な決まりは金融機関によって異なる点にも気をつけておきましょう。

代位弁済とは──保証会社が動く瞬間

借主の支払いが滞ったときに実行される「代位弁済」とは、主に保証会社が代わりに金融機関に一括返済する仕組みです。金融機関によって異なりますが、3~6ヶ月程度返済が滞った場合に代位弁済が実行されることがあります。

ただし、代位弁済が実行されても、借主の返済義務が免除されたり、支払い期限が延長されたりするわけではありません。保証会社が借主に対して返済を要求できるようになり、多くの場合は一括返済を求められます。

分割払いが可能なケースもありますが、保証会社へ返済できなければ、給与や預金の差し押さえといった法的手続きが行われることがあります。

信用情報への影響──最長7年間残るキズ

「信用情報」とは、ローンやクレジットカードの申し込み・契約・利用・返済といった「客観的な取引事実」を記録した個人情報のことです。信用情報機関は、加盟している金融機関から提供される信用情報を管理・提供しています。

金融機関がローンやクレジットカードの審査を実施する際に、信用情報を活用して、円滑な信用取引や過剰貸し付け防止に取り組んでいます。

主要な信用情報機関は、次の3機関です。加盟している金融機関、管理している情報、信用情報の登録期間などが異なります。

- 株式会社シー・アイ・シー(CIC):銀行、クレジットカード会社、信販会社、消費者金融、携帯電話会社などが加盟

- 株式会社日本信用情報機関(JICC):消費者金融をメインに銀行、クレジットカード会社などが加盟

- 全国銀行個人信用センター(KSC):一般社団法人全国銀行協会が運営しており、銀行、信用組合、信用金庫、農協などが加盟

これらの信用情報機関では、例えば支払いの遅延や強制解約、代位弁済は完済から5年、自己破産は裁判所による免責決定から5~7年信用情報に登録されます。登録されている期間は、ローンやクレジットカードの審査に影響を及ぼすのです。

法的整理後の生活への影響──住宅ローン・携帯電話・賃貸保証まで

返済が滞った場合、法的手続きが実行され、給与の一部や貯金、不動産、車などが差し押さえられた場合、生活が立ち行かなくなり自己破産を選択するケースも少なくありません。自己破産が裁判所で認められると、返済義務が免除されます。

ただし、信用情報には免責決定から5~7年登録されるため、新たな借り入れやクレジットカードの利用ができません。

具体的には、次のような事態が生じます。

- 住宅ローンや教育ローンなどを利用できない

- スマートフォン本体の分割払いを利用できない

- 信用情報機関に加盟している賃貸保証会社では審査を通過できず入居できない

- 新たなクレジットカードを作れない

このように、日常生活にも多大な影響を及ぼすのです。

困ったときは早めに相談を

代位弁済や差し押さえなどの状況を目の当たりにすると、相談しにくく不安な気持ちになるかもしれません。しかし、一人で抱え込んで先送りしてしまうと、一層状況が悪化することがあります。

早めに専門的な知識を持つ人に相談することで、状況を整理し、今後の対応策を知ることができます。

なお、弁護士や司法書士に「相談」すること自体で不利益が生じることは基本的にありませんが、「債務整理を依頼(委任)」した場合は注意が必要です。受任通知が金融機関に送られることで返済が一時的に停止し、その後、期限の利益喪失や代位弁済が行われ、信用情報に事故情報として登録される可能性があります。

そのため、相談時には今後の手続きの流れや信用情報への影響についても十分に確認したうえで判断することが大切です。

相談先が分からない方は、国が運営している「法テラス」を利用することが可能です。

法テラスは、経済的に不安を抱える方を対象に、次のようなサービスを提供しています。

- 法律の概要を無料で解説

- 状況に応じた適切な相談窓口の案内

- 弁護士・司法書士による無料法律相談(予約制・収入や資産に関する条件あり)

- 専門家への依頼費用の立て替え制度(収入や資産に関する条件あり)

電話やメールによる問い合わせ方法は、法テラスの公式サイトで確認できます。

また、公的機関が運営する「国民生活センター」や「消費生活センター」でも相談することが可能です。ローンの悩みや消費生活全般に関する相談を受け付けています。

全国共通の「消費者ホットライン(188番・いやや!)」へ電話すると、最寄りの相談窓口を案内してくれます。まずは、電話やメールで気軽に相談してみましょう。

カードローンとフリーローンを選ぶ際のチェックポイント

どちらのタイプが自分に合うか、以下の4項目を参考に検討してみましょう。

- 使い道と金額は明確か

目的が1つで金額も決まっているならフリーローン、複数の用途があり必要な額がその都度変わるならカードローンが向いています。 - いつまでに資金が必要か

スピードを重視するなら、最短で即日融資も可能なカードローンが有利です。フリーローンは通常、実行までに数日~2週間ほど時間を要します。

- 繰り返し使う予定があるか

1度借りて返すだけならフリーローン、将来の不測の事態にも備えて何度か利用したいならカードローンを選びましょう。

- 返済総額を把握しているか

金利だけでなく、毎月の支払い額や、完済までのトータルコストをシミュレーションで確認します。フリーローンは低金利な傾向ですが、返済期間が長いと利息が膨らむ点に注意が必要です。

いずれのローンを利用するにも、安易な借り入れは避け、自身の返済能力に見合った無理のない返済計画を立てることが大切です。

まとめ

カードローン・フリーローンともに、使用目的が幅広い個人向け融資サービスです。

融資を受けられる回数や、返済期間、融資が実行されるまでのスピードなどには差があります。性質を理解したうえで、使い道と必要な金額、資金が必要な時期、追加借り入れの必要性、毎月の支払い額・トータルコストを確認し、状況に合うローンを選ぶことが大切です。

北海道銀行では、Webサイトで申し込み・契約が完結するカードローン「ラピッド」や、フリーローンをはじめ、住宅ローン、マイカーローンなどを取り扱っています。

初めてのローンで不安な方や、どのローンを選ぶとよいか分からない方は、窓口やWebサイトからお気軽にご相談ください。

※本記事は2026年3月24日時点の情報を基に執筆しております。

|

【監修者】 新井智美/トータルマネーコンサルタント (保有資格) ・1級ファイナンシャル・プランニング技能士 ・CFP® ・DC(確定拠出年金)プランナー ・住宅ローンアドバイザー ・証券外務員 (プロフィール) マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。 |