![]()

幼稚園から大学までの教育費はいくら?北海道の相場と働けなくなったときのリスクも解説

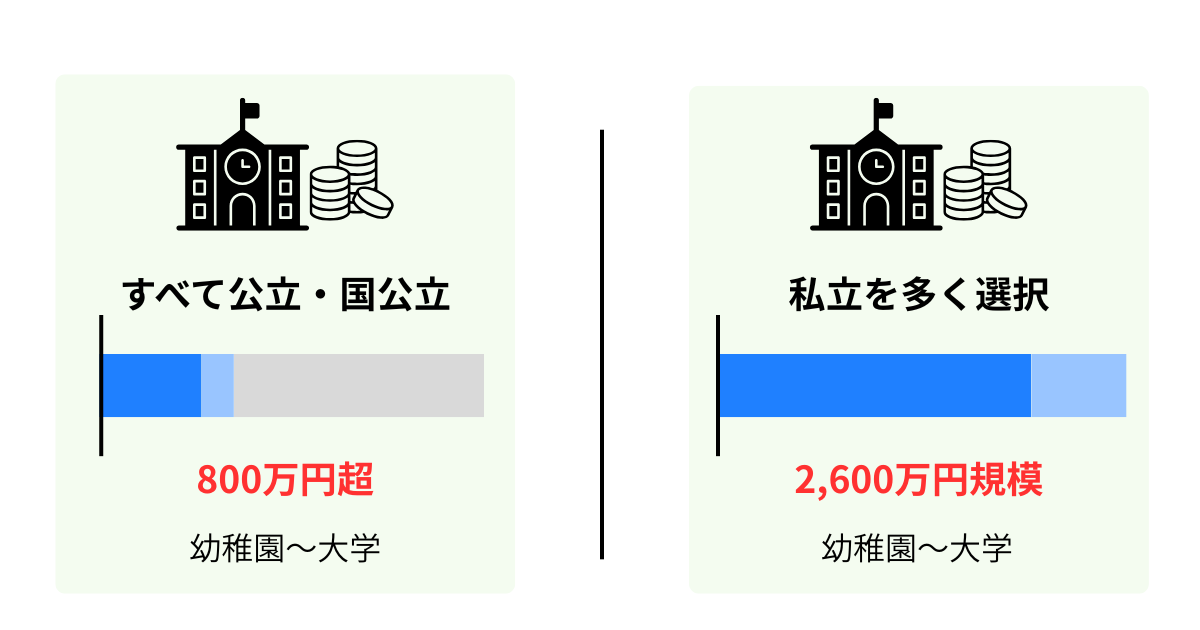

子どもが生まれたその日から、教育費への不安はすでに始まっています。幼稚園から高校までをすべて公立、大学を国立とした場合でも、教育費は総額800万円超が目安になります。

さらに、万一親が病気やケガで働けなくなった場合、毎月の教育費を捻出し続けることは一気に困難になります。収入が途絶えれば、子どもの進路そのものが影響を受けるリスクがあるのです。

本記事では、幼稚園から大学までにかかる教育費の全体像を公立・私立別に整理し、北海道特有の事情や就労不能リスクへの備え方、無理なく続けられる貯蓄・ローン活用まで体系的に解説します。

教育費の全体像:幼稚園から大学までいくらかかる?

教育費とは授業料・入学金だけでなく、学習塾、習い事、交通費なども含まれる広い概念です。文部科学省の「子供の学習費調査」では、学校外活動費もカウントされています。

幼稚園から大学卒業まで「すべて公立・国公立」を選んだ場合でも、総額は800万円超に達し、私立を多く選ぶと文系でも2,600万円規模にのぼると試算されています。進学先の組み合わせ次第で家計の負担は2〜3倍以上変わるため、早いうちから「いくら必要か」を把握しておくことが大切です。

幼稚園〜高校:公立と私立の費用差

文部科学省「令和5年度子供の学習費調査」によると、幼稚園から高校卒業までの15年間でかかる学習費の合計(授業料・給食費・学校外活動費すべて含む)は、すべて公立に通った場合で約617万円、すべて私立の場合で約1,971万円と大きな差があります。

各段階の年間平均は以下のとおりです。[注1]

|

学校段階 |

公立(年間平均) |

私立(年間平均) |

倍率 |

|

幼稚園(3年間) |

約18.5万円 |

約34.7万円 |

約1.9倍 |

|

小学校(6年間) |

約36.7万円 |

約174.2万円 |

約4.8倍 |

|

中学校(3年間) |

約54.2万円 |

約156.0万円 |

約2.9倍 |

|

高等学校 (3年間・全日制) |

約59.7万円 |

約117.9万円 |

約2.0倍 |

特に小学校段階の差が最大で、6年間では公立約220万円に対し、私立約1,045万円と約4.8倍もの差があります。「どの段階で私立を選ぶか」が教育費計画に最も影響する要因のひとつといえるでしょう。

高校段階からは義務教育外となり、公立でも授業料などの費用が発生します。国の就学支援金制度(後述)を利用できるかどうかも、実質負担額に大きく影響します。

[注1]文部科学省「令和5年度子供の学習費調査_調査結果の概要」

大学でかかる費用の内訳(国公立vs私立)

国立大学の授業料は、標準額として年間53万5,800円、入学金28万2,000円と定められており、4年間の学費合計は授業料のみで約214万円、入学金を加えると約242万円が目安です。[注2]

私立大学の学費は、学部系統によって大きく異なります。文系では4年間の授業料+入学金が約362万円、理系では約503万円が目安とされており、医科・歯科系では目安の金額が1,804万円(6年計)にのぼる場合もあるようです。[注3]

|

大学種別 |

授業料目安 |

入学金 |

授業料+入学金 |

|

国立大学 |

約214万円(4年計) |

約28万円 |

約242万円 |

|

私立大学(文系) |

約340万円(4年計) |

約22万円 |

約362万円 |

|

私立大学(理系) |

約478万円(4年計) |

約25万円 |

約503万円 |

|

私立大学(医歯系) |

約1,695万円(6年計) |

約109万円 |

約1,804万円 |

[注2]文部科学省「国立大学と私立大学の授業料等の推移」

[注3]文部科学省「(資料1)令和7年度私立大学入学者に係る初年度学生納付金等」

授業料以外にかかる費用(塾・習い事・仕送り)

文部科学省の学習費の定義には、学習塾・予備校の月謝、参考書、習い事の費用が含まれており、公立中学校に通いながら高校受験対策で塾に通う場合は、3年間で数十〜100万円程度が上乗せされることもあります。

大学生が自宅外通学を選択した場合、住居費・生活費の仕送りが年間100万円以上加算されることも多い傾向です。

日本政策金融公庫の「令和3年度 教育費負担の実態調査」では、自宅外通学者への仕送り額は平均で年間95.8万円、月額では7.9万円となっております。[注4]

特に北海道のように道外進学が一定数見込まれる地域では、引越し費用・帰省交通費が加わり総コストが膨らみやすいといえるでしょう。教育費を試算する際は「学校に払う費用」だけでなく、課外活動・生活費・帰省交通費まで含めた実質額で考えることが過不足のない準備計画につながります。

[注4]日本政策金融公庫「令和3年度「教育費負担の実態調査結果」」

北海道で教育費を考える:地域特有のコストと支援制度

北海道は広大な面積を持ち、居住地域によっては希望する大学が道内・道外問わず遠方にあるケースが多くあります。子どもの大学進学を機に下宿や一人暮らしを始める場合、学費に加えて生活費が家計に重くのしかかるでしょう。

一方で、北海道庁は私立高校生を対象とする「高等学校等授業料軽減制度」や「奨学のための給付金」を設け、国の就学支援金と組み合わせることで授業料負担を大幅に軽減できる制度を整備しています。[注5]

教育費の実質負担額を正しく把握するには、こうした支援制度を差し引いた「手取り負担額」で試算することがポイントです。

北海道の進学事情と下宿コスト

道内でも札幌圏以外に居住する家庭では、子どもが大学進学を機に下宿を始めるケースが多い傾向です。一般的に道内・道外の学生アパートの家賃は月4〜7万円程度が目安で、これに食費・光熱費・通信費などを加えると月6〜10万円超の生活費が親の仕送りとして加わることも珍しくありません。

道外の大学に進学した場合は、初年度に引越し費用(20〜30万円程度)が追加されます。さらに年2回程度の帰省交通費として、北海道〜本州間の飛行機や新幹線(函館経由)を利用すると往復2〜4万円程度かかるため、年間4〜8万円程度の帰省費用を見込んでおくと良いでしょう。

4年間の下宿・生活費を合算すると300〜400万円超になることもあり、大学の授業料に匹敵するコストが家計に上乗せされる点を事前に把握しておくことが大切です。

北海道で利用できる教育費負担軽減制度

国・北海道が設ける主な支援制度は4種類あります。申請しなければ受け取れない制度がほとんどのため、利用資格があるかどうかを早めに確認しましょう。[注6][注7][注8][注9]

|

制度名 |

運営主体 |

対象・支援概要 |

|

高等学校等就学支援金 |

国(文部科学省) |

公立高校生(所得制限なし):月9,900円相当。私立高校生(2026年4月から所得制限なし):最大月3.81万円相当 |

|

高校生等奨学給付金 |

国・都道府県 |

授業料以外の教育費(教科書・学用品等)を支援。主に非課税世帯等が対象 |

|

高等学校等授業料軽減制度 |

北海道庁 |

私立高校生の授業料を最大月1万円軽減。国の就学支援金と合算可能 |

|

奨学のための給付金 |

北海道庁 |

授業料以外の教育費(教科書・部活動費等)を支援。非課税世帯等が対象 |

[注8]総務部行政局学事課「令和7年度奨学のための給付金(高校生等奨学給付金)について」

[注9]保健福祉部子ども政策局「子どもの貧困対策|支援制度|私立高等学校等授業料軽減制度」

「働けなくなる」リスクと教育費への影響

教育費の準備計画において見落とされがちなのが、親が病気・ケガ・精神疾患によって就業不能になるリスクです。3大疾病(がん・急性心筋梗塞・脳卒中)以外にも、整形外科疾患や精神疾患(うつ病・適応障害など)によって長期休職するケースは増加しています。

就業不能状態が1年6ヶ月を超えた場合、公的な傷病手当金が尽きた後は収入の見通しが立たない状況に陥る可能性があるでしょう。収入が突然なくなった家庭では、教育費の積み立てをやめたり、奨学金を急いで借りたり、住宅ローンの返済とのやりくりに悩んだりと、家計への負担が次々と重なってしまうことがよくあります。

就業不能のリスク:確率とその期間

会社員や公務員が業務外の理由で病気やケガにより休業した場合に受け取れるのが「傷病手当金」です。支給額は1日あたり「直近12ヶ月の標準報酬月額の平均÷30×2/3」で計算され、月収の約3分の2が目安です。[注10]

支給期間は2022年1月の法改正により「支給開始日から通算して1年6ヶ月」に変更されています。そのため、途中で一時復職した期間は1年6ヶ月に算入されず、より手厚く活用できるようになりました。

ただし、傷病手当金の対象は健康保険(協会けんぽ・健保組合)の加入者に限られます。自営業者・フリーランスは対象外のため注意が必要です。

また、傷病手当金の支給が終了した後も回復できない場合は、障害年金(障害等級要件あり・申請から受給まで時間を要する)しか公的なセーフネットがなく、収入の空白が生じやすいといえます。

収入が途絶えた場合の家計シミュレーション

例えば、月収40万円(標準報酬月額40万円)の会社員が就業不能になった場合、傷病手当金の支給額は1日あたり約8,889円、月額では約26万円が目安です。

住宅ローン10万円・生活費15万円・教育費積立3万円がある家庭では、傷病手当金26万円だけでは毎月2万円ほど不足する計算となり、貯蓄を取り崩しながら生活を維持しなければなりません。

教育費として月3〜5万円の積立を続けていた家庭では、就業不能期間中にこの積立が停止されるだけで、18年間の計画から1〜数年分の資金が失われます。

リスクへの備え方:保険・制度の活用

就業不能リスクへの基本的な対策は「公的制度+民間保険」の組み合わせです。

民間の就業不能保険(収入保障保険の就業不能特約含む)は、病気・ケガで一定期間働けなくなった場合に、月額給付金を受け取れる商品です。傷病手当金が終了した後の収入空白を補完する役割を担ってくれます。

学資保険は、親(契約者)が死亡または高度障害状態になった場合に、以降の保険料が免除され、満期金・祝い金の受け取りは予定通り継続される「払込免除特約」が附帯しているため、万一の場合でも教育費の最低ラインを守る安全弁として機能します。

公的制度(傷病手当金・障害年金)と民間保険を組み合わせ、月収の7〜8割程度の収入を確保できる体制を整えることが、教育費計画を崩さないための現実的なアプローチです。

教育費を無理なく貯める方法

教育費の準備に唯一の正解はなく、家庭の収入・子どもの年齢・将来の進路見込みに合わせて「複数の手段を組み合わせる」ことが基本です。

まず取り組みやすいのは「児童手当の全額積立」と「月1万円のコツコツ積立」です。そのうえで、資金に余裕が生まれたタイミングでNISAや定期預金を併用することで、貯蓄に成長力を加えながらリスクを管理した長期資産形成が実現できるでしょう。

児童手当を使った積立スタート

2024年10月の制度改正により、児童手当は0歳〜高校生年代(18歳到達後の最初の3月31日まで)に拡充され、第1子・第2子は3歳未満1万5,000円/月・3歳〜高校生1万円/月が支給されるようになりました。

0歳から高校卒業まで児童手当を全額積み立てると、第1・2子の場合で総額約234万円前後(生まれ月により変動)が貯まります。これを教育費の原資として位置づけることで、毎月の積立負担を抑えながら準備ができるでしょう。

第3子以降は、全年齢で月3万円に増額されており、多子家庭は児童手当だけでより多くの教育資金を確保できる環境が整っています。

定期預金・積立預金・学資保険の活用

銀行の定期預金・自動積立預金は元本保証型であり、普通預金より利率が高い場合が多く、教育費のように「必ず必要になる時期が決まっている資金」の置き場として適しています。毎月の給与から自動引き落としで積み立てる仕組みは、「使ってしまう」リスクを防ぐ有効な手段です。

学資保険は毎月の保険料を積み立て、満期時に一括受取できる生命保険の一種です。契約者(親)が死亡・高度障害の場合に払込免除特約が機能し、貯蓄機能と保障機能を兼ね備えている点が特徴といえます。多くの商品では6~7歳を加入上限にしているため、早めに検討・加入することが大切です。

積立預金と学資保険を組み合わせることで、「元本を着実に守りながら保障も確保する」という基本的な教育費準備の型が完成します。北海道銀行の積立預金・定期預金の詳細については、公式サイトをご確認ください。

NISAを活用した長期運用

2024年から拡充された新NISA制度では、つみたて投資枠(年120万円)と成長投資枠(年240万円)を合わせて年間360万円まで非課税で積立・運用が可能であり、非課税保有期間は無期限となりました。

運用益に税金がかからない点で、18年以上の長期にわたる教育費準備に活用しやすいでしょう。子どもが生まれてすぐにNISAで月1万円の積立を開始し年率3%で18年間運用した場合、元本216万円が約285万円まで増加する可能性があります。

ただし、NISAは元本保証ではなく投資リスクが伴います。「確実に必要な教育費の核心部分(入学金・授業料)」は定期預金・学資保険で守り、「余裕資金でさらに増やしたい部分」にNISAを使う二層構造の設計が現実的なアプローチです。

教育費が不足したときの対処法(奨学金・教育ローン)

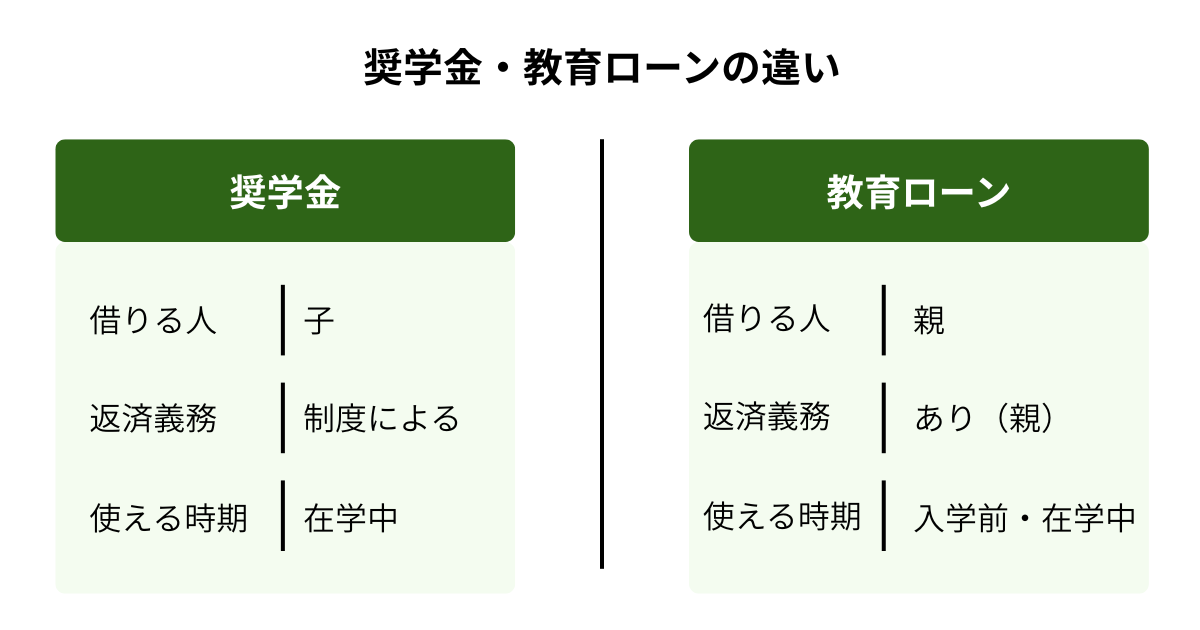

子どもの進路が決まった時点で準備資金が不足していても、奨学金や教育ローンを活用することで進学をあきらめる必要はありません。制度を正しく理解して賢く使い分けることがポイントです。

奨学金と教育ローンの主な違いは「誰が借りるか(子 vs 親)」「返済義務の有無(給付型 vs 貸与型)」「使える時期(入学前 vs 在学中)」の3点です。家庭の状況に応じて使い分けると良いでしょう。

奨学金の種類と使い方

奨学金には返済不要の「給付型」と借りて後から返す「貸与型」があります[注11][注12]。代表的な日本学生支援機構(JASSO)の給付型奨学金は、家計基準・学力基準を満たす学生が対象で、入学金・授業料の減免とセットで活用できます(高等教育の修学支援新制度)。

貸与型には、無利子の第一種と有利子の第二種があります。第一種は厳しい成績基準がありますが利子負担がなく、第二種は要件が緩い代わりに利子(上限年3%)が付くため、返済総額を事前にシミュレーションしておくことが大切です。

ただし、奨学金は入学後に振り込みが開始されるため、入学前に必要な費用が不足する場合は他の手段で準備しなければならない点に気をつけておきましょう。

JASSOの奨学金は子ども本人が借り主となるため、将来の子どもの返済負担も含めて家族で話し合うことが大切です。一部の私立大学・自治体・民間企業が独自の給付型奨学金を提供しており、入学前に複数の制度を横断的に調べることがコスト削減につながります。

[注11]独立行政法人 日本学生支援機構 JASSO「給付奨学金(返済不要)」

[注12] 独立行政法人 日本学生支援機構 JASSO「貸与奨学金(返済必要)」

国の教育ローン(日本政策金融公庫)の概要

日本政策金融公庫の「教育一般貸付(国の教育ローン)」は、世帯年収の範囲内(子ども1人の場合790万円以下等)であれば子ども1人につき350万円(一定条件を満たせば450万円)を固定金利で借り入れできる制度です。[注13]

奨学金と異なり親が借り主となるため、入学前の費用(入学金・引越し費用等)にも充当できます。合格発表から入学金納入までの短期間に資金を確保できる点が最大のメリットです。在学期間中は利息のみの返済も可能で、返済期間は最長20年です。

日本政策金融公庫の教育ローンとJASSOの奨学金は、原則として重複利用が可能であり、「入学時の一時費用はローンで、在学中の学費は奨学金で」という使い分けも検討すると良いでしょう。

[注13]日本政策金融公庫「教育一般貸付(国の教育ローン)」

銀行の教育ローンとの使い分け

銀行教育ローンは金融機関が提供するサービスであり、国の教育ローンと所得条件が異なり、融資スピードが速い場合があるため、緊急の資金ニーズに対応しやすい特徴を持ちます。

国の教育ローンは世帯年収の上限があるため、一定以上の収入がある家庭では利用できないケースもあるのです。その場合は銀行ローンが現実的な選択肢として挙げられます。

また、国の教育ローンの上限(350〜450万円)を超える資金が必要な場合も、銀行ローンで補完が可能です。教育ローンを選ぶ際は、金利・返済期間・繰り上げ返済の条件を比較し、将来の家計キャッシュフローに無理のないプランを立てることが、教育費と生活費の両立につながります。

北海道銀行の教育ローンの詳細については、公式サイトまたは窓口でご確認ください。

まとめ

教育費は幼稚園から大学卒業まで公立で800万円超、私立混合では1,100万円〜2,600万円以上と多額にのぼります。そのため、子どもが生まれた後できるだけ早い時期から準備を始めることが最大の節約です。

北海道では、道外進学・下宿コストが加わる可能性があるため、国・道の支援制度を最大限活用しましょう。児童手当の積立・学資保険・NISA・教育ローンなどを組み合わせた複合プランがおすすめです。

万が一働けなくなるリスクにも備えつつ、足りない分は奨学金・教育ローンで補完するという多層的アプローチが、子どもの将来を守ります。

北海道銀行では、積立預金・教育ローンを始めとする教育費準備をサポートする商品・サービスを提供しています。詳しくは北海道銀行の公式サイトまたは窓口へお気軽にお問い合わせください。

※本記事は2026年3月16日時点の情報を基に執筆しております。

|

【監修者】 新井智美/トータルマネーコンサルタント (保有資格) ・1級ファイナンシャル・プランニング技能士 ・CFP® ・DC(確定拠出年金)プランナー ・住宅ローンアドバイザー ・証券外務員 (プロフィール) マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。 |