![]()

返済が遅れるとどうなる?延滞がその後の生活に与える影響

返済の延滞は、遅延損害金の発生にとどまらず、信用情報機関への事故情報登録、さらに法的手続きへと段階的にエスカレートします。

本記事では、延滞したときに何が起きるかを時系列で整理し、困ったときの対処法もあわせて解説。金融リテラシーとは「金銭トラブルを避けるために必要な金融に関する知識や心構え」のことです。その知識を身につけることが、自分の信用を守る第一歩となるでしょう。

返済が1日でも遅れたら何が起きる?

借金の返済期日を1日でも過ぎると、翌日から遅延損害金が発生し始め、延滞が続くほど問題は深刻化します。

|

時期目安 |

起きること |

|

返済期日の翌日~ |

遅延損害金が発生開始 |

|

数日後~ |

電話・メール・郵便による督促が始まる |

|

2~3ヶ月後~ |

信用情報機関に異動情報(事故情報)が登録される |

|

3ヶ月超~ |

期限の利益喪失・残額一括請求の通知が届く |

|

さらに放置~ |

裁判所を通じた法的手続きへ移行 |

|

法的手続き後~ |

給与・預金・財産の差し押さえ |

遅延損害金が翌日から発生する仕組み

遅延損害金は「返済が遅れたことへのペナルティ」です。返済期日の翌日を起算日として「借入残高 × 遅延損害金利率 ÷ 365 × 延滞日数」で計算されます。通常の利息(期日前)とは異なり、期日を過ぎた瞬間から切り替わる点に注意が必要です。

例えば、残高100万円・年率20%で30日間延滞した場合、遅延損害金は「100万円 × 20% ÷ 365 × 30日 ≒ 約16,400円」です。

督促から一括請求・差し押さえへ

督促や内容証明郵便による通知を無視し続けると、金融機関は裁判所を通じた法的手続きを申し立て、給与・預金口座・不動産などの差し押さえが執行されます。督促連絡が来た段階で早めに金融機関や専門家に相談することが、損失を最小化する最善策です。

信用情報に「事故情報」が登録される影響

いわゆる「ブラックリスト」とは、実際に存在するリストではなく、信用情報機関に「異動情報(事故情報)」が登録された状態の通称です。一般的には「61日以上または3ヶ月以上の延滞」で事故情報として信用情報機関に登録され、以後は新たなローンやクレジットカードの審査に大きく影響するようになります。

信用情報機関とは何か

信用情報機関とは、金融機関から登録される消費者の取引情報(契約内容・返済状況・延滞履歴等)を管理・提供する機関です。ローンやクレジットカードの審査時に照会されます。日本には3つの主要機関があります。

|

機関名 |

略称 |

主な加盟機関・役割 |

|

株式会社シー・アイ・シー |

CIC |

クレジットカード会社・信販会社系 |

|

株式会社日本信用情報機構 |

JICC |

消費者金融・銀行系 |

|

全国銀行個人信用情報センター |

KSC |

銀行・信用金庫系 (住宅ローンや銀行ローン審査で主に照会) |

登録されると何ができなくなるか

事故情報が登録されると、以下のことが難しくなります。

・新規クレジットカードの申し込み・審査通過

・住宅ローン・自動車ローン・教育ローン・カードローンなどの新規借り入れ

・現在利用中のクレジットカードの利用停止・強制解約

・スマートフォン端末の分割購入(割賦販売に該当し、CICが審査対象)

・賃貸物件の入居審査(保証会社によっては審査に影響する場合がある)

事故情報は5〜7年間残り続ける

事故情報が登録されると、延滞を解消・完済してもすぐには消えません。

|

機関名 |

延滞・事故情報の保有期間 |

|

CIC |

契約終了後5年以内 |

|

JICC |

契約終了後5年以内 |

|

KSC |

破産・個人再生:7年(2022年11月短縮) 延滞:5年 |

延滞が引き起こす人生への長期的リスク

ここでは、延滞が人生に与えるリスクについて紹介します。

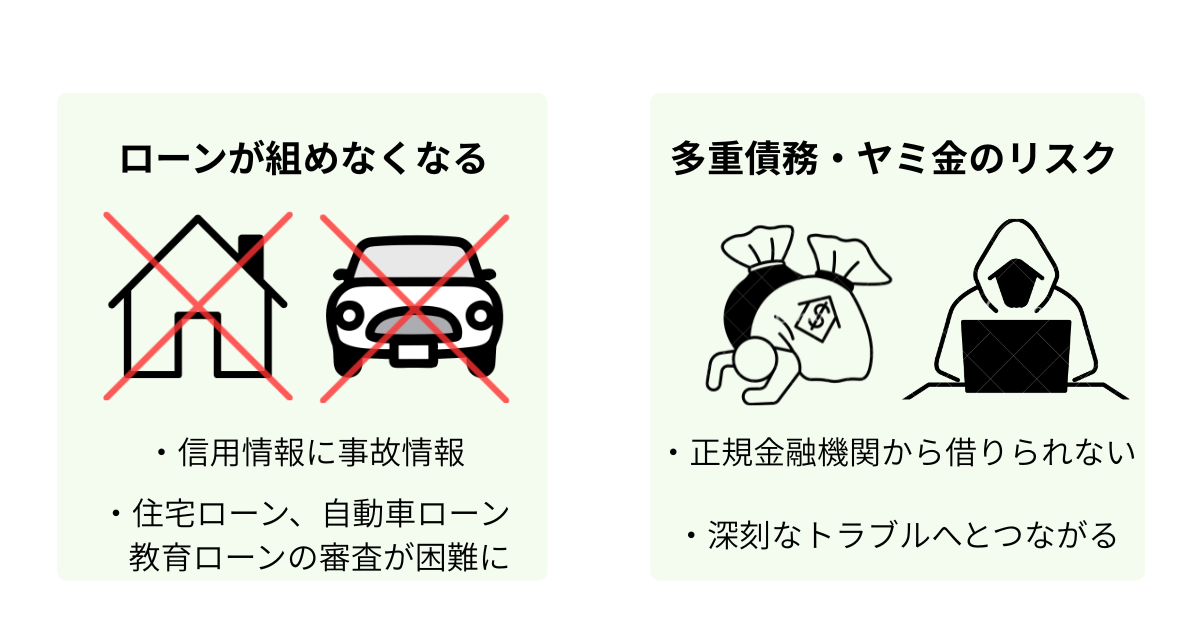

住宅・自動車ローンが組めなくなる

住宅ローンは、多くの人にとって一生で最大の借入です。審査では、信用情報が詳細に確認されます。特に、銀行系の住宅ローンでは、銀行系情報を管理するKSCが照会されるため、事故情報が登録されている間は審査が難しくなるでしょう。

自動車ローンや教育ローンも同様に信用情報が参照されます。「仕事に必要な車が買えない」「子どもの大学費用を準備できない」といった状況に陥ることも。延滞の影響は個人にとどまらず家族全体の生活設計に直結するのです。

多重債務・ヤミ金融への転落リスク

信用情報が傷つくと正規の金融機関からは新たに借りられなくなり、高金利のヤミ金融に手を出す危険が生じます。

正規の貸金業者かどうかは、財務局長または都道府県知事への登録の有無で確認できます。登録番号を偽装する違法業者も存在するため、金融庁の登録貸金業者情報検索サービスなどで必ず確認しましょう。多重債務問題の予防には、こうした金融の知識を持つことが大切です。

返済が苦しくなったときの対処法

返済が苦しくなったとき、最も避けるべきは「放置」です。ここでは、返済が苦しくなったときの対処法を紹介します。

まずは家計と返済計画を見直す

返済が苦しくなった場合、まずは現在の家計状況を整理し、返済計画を見直すことが重要です。毎月の収入から生活費と借入返済額を差し引き、無理のない支出バランスになっているかを確認しましょう。

特に、固定費の見直しや不要な支出の削減によって、返済に回せる資金を確保できる可能性があります。また、賞与などの一時的な収入についても、あらかじめ返済に充てる計画を立てておくことで、延滞のリスクを抑えられます。

さらに、返済が難しい状況にある場合は、家族に相談することも一つの方法です。状況を共有することで、支出の見直しや一時的な支援など、現実的な解決策が見つかるかもしれません。

早めに金融機関・相談窓口へ連絡する

返済が難しくなった初期段階で金融機関に相談すれば、返済期間の延長・返済金額の一時減額・据え置き期間の設定など、家計に合わせた返済計画の見直しに応じてもらえる場合があります。

相談先に迷ったときは、国や都道府県が設ける無料の多重債務相談窓口、法テラス(日本司法支援センター)なども活用できます。一人で抱え込まず、早めの行動により信用と生活を守りましょう。[注1]

債務整理という制度的な選択肢

金融機関や相談窓口を利用しても返済が難しい場合は、債務整理も選択肢の一つです。債務整理には、任意整理・特定調停・個人再生・自己破産の4つの方法があり、借金の額・収入の有無・財産の状況によって適切な手続きが異なります。

自己破産は信用情報への影響が最も大きく、他の選択肢を十分に検討したうえで、弁護士や司法書士などの専門家に相談することが重要です。

まとめ

返済の延滞は「ちょっとした遅れ」から始まりますが、遅延損害金・信用情報への事故登録・一括請求・法的手続きと段階的に深刻化し、住宅ローンや生活設計全体に5〜7年以上の影響を与える可能性があります。返済に不安を感じたら、放置せずに金融機関への相談を最初のステップにしましょう。

※本記事は2026年3月24日時点の情報を基に執筆しております。

|

【監修者】 新井智美/トータルマネーコンサルタント (保有資格) ・1級ファイナンシャル・プランニング技能士 ・CFP® ・DC(確定拠出年金)プランナー ・住宅ローンアドバイザー ・証券外務員 (プロフィール) マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。 |