![]()

相続税対策の方法とは?|基礎控除から生前贈与・生命保険まで分かりやすく解説

「相続税は、ごく一部のお金持ちだけの話」と思っていませんか?実はそうではありません。2015年(平成27年)の税制改正で基礎控除額が大幅に引き下げられた結果、2015年分の相続税の課税対象となる方は、改正前(2014年分)の約2倍に増えました。

相続税は事前に正しく対策を立てることで、合法的に税負担を抑えることが可能です。大切なのは「制度を正しく知り、早めに備えること」。

本記事では、相続税の基本的な仕組みから、生前贈与・生命保険・不動産活用など代表的な節税対策の方法まで、分かりやすく解説します。2024年の税制改正による変更点も正確にお伝えしますので、ぜひ最後までお読みください。

相続税とは?まず基本の仕組みを理解しよう

相続税とは、亡くなった方(被相続人)の財産を引き継いだとき(相続・遺贈)に、受け取った方(相続人)が支払う税金です。現金や預貯金はもちろん、不動産・株式・生命保険金など「お金に換算できるもの」はすべて課税の対象です。

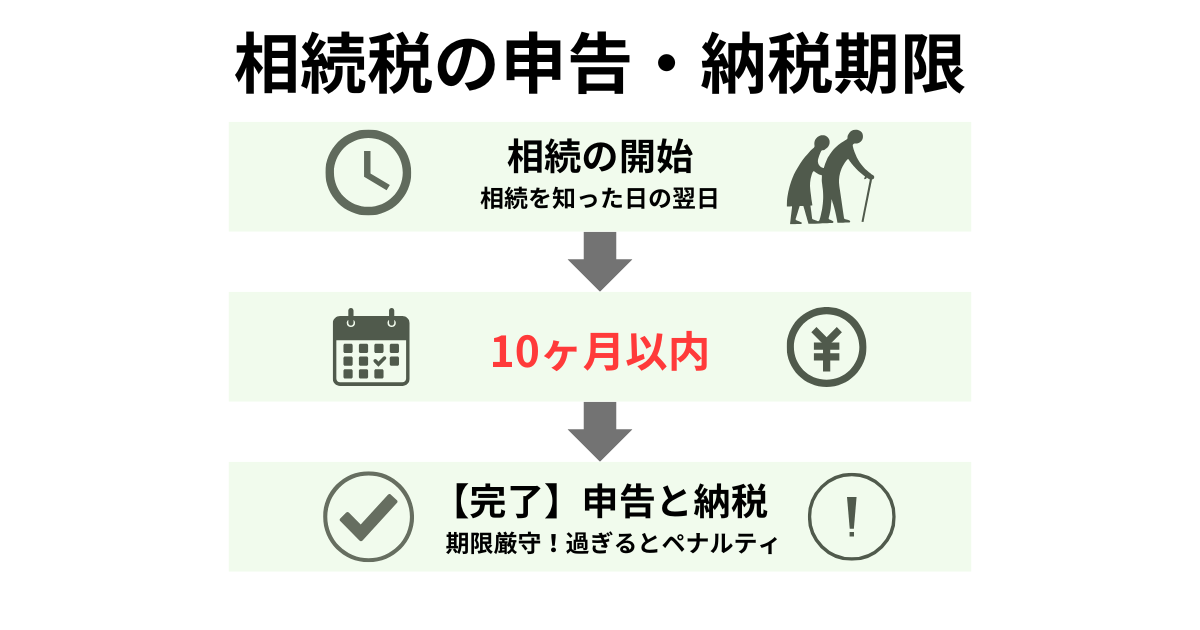

なお、相続税の申告・納税期限は「相続の開始があったことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10ヶ月以内」と定められています。期限を過ぎると加算税や延滞税が発生することがあるため、早めに動くことが重要です。

相続税がかかる「基礎控除額」を知ろう

相続税は、遺産の全額にかかるわけではありません。遺産の総額から「基礎控除額」を差し引いた金額に対して課税されます。基礎控除額の範囲内であれば、相続税はゼロです。

【基礎控除額の計算式】[注1]

3,000万円 +(600万円 × 法定相続人の数)

【計算例】法定相続人が妻・長男・長女の3人の場合

3,000万円 +(600万円 × 3人)= 4,800万円

この場合、遺産総額が4,800万円以下であれば、相続税はかかりません。

法定相続人の数が多いほど基礎控除額が増えるため、相続人の人数は重要なポイントです。なお、法定相続人には「第1順位:子・代襲者」「第2順位:父母・祖父母」「第3順位:兄弟姉妹」があり、配偶者は常に法定相続人となります。

相続税の税率はどのくらい?

相続税の税率は、課税遺産総額(基礎控除を差し引いた後の金額)に応じて10%〜55%の8段階に設定されています[注2]。遺産が多いほど高い税率が適用される「累進課税」の仕組みです。

例えば、課税遺産総額が1,000万円以下なら税率10%、6億円超なら最高税率55%が適用されます。同じ遺産総額でも、事前に対策を取るかどうかで納税額は大きく変わります。だからこそ、早めの相続税対策が重要なのです。

相続税対策の3つの基本的な考え方

具体的な対策を学ぶ前に、相続税対策には3つの基本的な方向性があることを理解しておきましょう。この「地図」を頭に入れておくと、各対策の目的が見えやすくなります。

|

考え方 |

具体的な方法 |

|

① 相続財産そのものを減らす |

生前贈与で子・孫に財産を移す、生命保険を活用するなど |

|

② 相続財産の評価額を下げる |

現金を不動産に組み換える、小規模宅地等の特例を使うなど |

|

③ 控除・特例を最大限活用する |

配偶者の税額軽減、養子縁組による基礎控除増加など |

いずれも税法の制度・枠組みを正しく活用する合法的な方法です。「節税対策」と「脱税」は全く別物であり、適法な範囲で計画的に実施することが大前提です。状況に応じてこれらを組み合わせることで、より大きな効果が生まれます。

生前贈与で相続財産を減らす

相続税対策の中で最も広く活用されているのが「生前贈与」。生きているうちに家族へ財産を渡すことで、将来の相続財産を事前に減らしておく方法です。贈与税の仕組みを正しく理解したうえで活用することがポイントです。

暦年贈与|年間110万円の非課税枠を活用する

贈与税には、1年間(1月1日〜12月31日)に受け取った財産の合計額が110万円以下であれば課税されない「基礎控除」があります[注3]。この枠内で毎年贈与を繰り返すのが「暦年贈与」です。

【活用例】子2人に毎年110万円ずつ贈与した場合

年間贈与額:110万円 × 2人 = 220万円(贈与税ゼロ)

10年間継続:220万円 × 10年 = 2,200万円を非課税で移転

相続財産をこれだけ圧縮できる効果があります。ただし、次の点に注意が必要です。

毎年同じ日・同じ金額の贈与を長年続けると「定期金給付契約(あらかじめ決めた総額を毎年分割して渡す贈与)」とみなされ、全額に贈与税がかかる場合があります。年ごとに贈与額を変えたり、贈与契約書を毎年作成したりする工夫が必要です。

また、子や孫名義の口座に親がお金を入れているだけでは「名義預金」とみなされ、贈与と認められないケースがあります。贈与を受けた方が自ら通帳・印鑑を管理し、実際に使えるお金として認識していることが重要です。

2024年(令和6年)1月1日以降の暦年贈与については、相続開始前7年以内に行われた贈与が相続財産に加算(持ち戻し)されるようになりました(改正前は3年以内)。

ただし、延長された4年間(3年超〜7年以内)の贈与については、総額100万円を控除したうえで相続財産に加算されます。また、改正の完全移行は段階的に進み、7年ルールが全面適用されるのは2031年(令和13年)1月1日以降の相続からです。

つまり、「今すぐ始めるほど有利」という状況は変わっていません。早期スタートが対策の要です。

相続時精算課税制度|2,500万円まで贈与税ゼロ

60歳以上の父母・祖父母から18歳以上の子・孫への贈与に利用できる制度で、累計2,500万円まで贈与税がかかりません(2,500万円を超えた部分は一律20%)[注4]。贈与した財産は最終的に相続時に相続税として精算されますが、大きな財産を早期に移転したい場合に有効です。

2024年1月1日以降の贈与から、相続時精算課税にも年間110万円の基礎控除が設けられました。この110万円以内の贈与は申告不要で、将来の相続税の課税価格にも加算されません。制度の使い勝手が大きく向上したと注目されています。

ただし、一度この制度を選択すると、同じ贈与者からの贈与については暦年課税に戻せません。選択は慎重に行い、税理士などの専門家に相談することをおすすめします。

一括贈与の特例(教育・結婚子育て・住宅資金)

教育費・住宅資金・結婚・子育て費用など、特定の目的での贈与は、通常の基礎控除110万円とは別の非課税枠が設けられています[注5][注6]。子や孫のライフイベントに合わせて活用できる制度です。

|

制度名 |

非課税枠 |

主な条件 |

|

教育資金の一括贈与 |

最大1,500万円 |

直系尊属→30歳未満の子・孫。金融機関で口座開設が必要 |

|

結婚・子育て資金の一括贈与 |

最大1,000万円 |

直系尊属→18〜50歳未満の子・孫。金融機関での管理が必要 |

|

住宅取得等資金の贈与(省エネ等住宅) |

最大1,000万円 |

直系尊属→18歳以上の子・孫が省エネ等基準を満たす住宅取得に使う場合 |

|

住宅取得等資金の贈与(その他の住宅) |

最大500万円 |

同上(省エネ等基準を満たさない住宅の場合) |

各特例には細かな要件があり、適用期限も変更される場合があります。活用を検討される際は、最新情報を国税庁ホームページや金融機関窓口でご確認ください。

[注5]国税庁「No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税」

[注6]国税庁「No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」

生命保険を活用した相続税対策

生命保険は、節税と遺族の生活保障を同時に実現できる有力な相続税対策です。保険料を納めておくことで、死亡保険金という形で財産を次の世代に残しながら、相続税の非課税枠を活用できます。

死亡保険金の非課税枠を使う仕組み

相続人が受け取る死亡保険金には、「500万円 × 法定相続人の数」という非課税枠が設けられています。[注7]

【計算例】法定相続人3人(妻・長男・長女)の場合

非課税限度額:500万円 × 3人 = 1,500万円

現金1,500万円をそのまま持ち続けると:全額が相続税の課税対象

生命保険(死亡保険金1,500万円)にしておくと:相続税ゼロ

保険に入るだけで1,500万円分の相続税がかからなくなります。

また、死亡退職金にも同じ「500万円 × 法定相続人の数」の非課税枠があります。会社経営者や個人事業主の方が加入できる「小規模企業共済」の共済金も、この非課税枠の対象です。

[注7]国税庁「No.4114 相続税の課税対象になる死亡保険金」

生命保険活用の注意点

生命保険を相続税対策として活用する際は、次の点に注意が必要です。

・死亡保険金の非課税枠が適用されるのは「受取人が相続人」の場合のみです。受取人を相続人以外(孫など)に設定すると、非課税枠は使えません。

・契約者・被保険者・受取人の設定を誤ると、保険金の税務上の扱いが変わります(相続税ではなく贈与税や所得税がかかるケースも)。契約前に専門家に確認しましょう。

・一時払い終身保険などは健康告知が必要なため、健康状態によっては加入できない場合があります。早めの検討が大切です。

不動産を活用した相続税評価額の引き下げ

不動産は「時価(実際の市場価格)」よりも「相続税評価額(税務上の評価)」の方が低くなりやすいという特性があります。この特性を活用することで、相続財産の評価額を合法的に圧縮できます。

現金を不動産に組み換えると評価額が下がる理由

現金・預貯金は「額面=評価額」です。一方、土地は「路線価(道路に面した土地の価格の基準)」、建物は「固定資産税評価額」を基準に評価されるため、一般的に時価よりも低く評価されます。

【イメージ例】現金1億円を土地に換えた場合

現金1億円:相続税評価額 1億円(そのまま課税対象)

土地1億円で購入:相続税評価額 約7,000万円(路線価評価)

3,000万円分、課税ベースが圧縮される効果があります。(実際の評価額は土地の場所・形状等により異なります)

ただし、2024年1月からマンションの相続税評価方法が見直され、市場価格との乖離が大きすぎる場合は評価額が修正されるようになりました。過度な節税目的だけでのマンション購入は、以前より効果が出にくくなっています。

小規模宅地等の特例|土地の評価額を最大80%減額

被相続人が住んでいた自宅の土地などを一定の要件を満たして相続した場合、土地の相続税評価額を大幅に減額できる「小規模宅地等の特例」があります。[注8]

|

区分 |

限度面積 |

減額割合 |

|

特定居住用宅地等(自宅の土地) |

330㎡ |

80%減額 |

|

特定事業用宅地等(事業用土地) |

400㎡ |

80%減額 |

|

貸付事業用宅地等(賃貸用土地) |

200㎡ |

50%減額 |

【計算例】評価額4,000万円の自宅土地に特例を適用した場合

4,000万円 × 80% = 3,200万円が減額

課税対象は4,000万円から800万円 に圧縮されます。

ただし、特例の適用には「誰が相続するか」「相続後に土地をどう使うか」など細かい要件があります。配偶者であれば原則適用できますが、同居していない子どもが相続する場合などは条件が厳しくなることにも注意が必要です。

要件を満たすかどうか、税理士や銀行の専門スタッフへご相談されることをおすすめします。

[注8]国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

賃貸アパート・マンション経営による評価減

土地に賃貸アパートやマンションを建てると、「貸家建付地(かしやたてつきち)」として評価され、自己所有の土地よりも相続税評価額が低くなります。さらに建物自体も「貸家」として評価されるため、固定資産税評価額よりも低くなるのです。

貸家建付地の評価:自用地評価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

一定の要件を満たせば「貸付事業用宅地等の特例(200㎡まで50%減)」も適用できます。

ただし、賃貸経営は節税だけを目的にすると、空室リスク・維持管理コスト・借入金の返済などの負担が生じます。また、過度な節税目的と認定された場合は税務調査で否認されるリスクも。不動産活用を検討する際は、税務面・事業面の両方から専門家とじっくり相談しましょう。

控除・特例をフルに活用するその他の対策

生前贈与・生命保険・不動産活用という3大対策に加えて、状況に応じて活用できる制度がいくつかあります。自分のケースに当てはまるものがないかチェックしてみましょう。

配偶者の税額軽減|最大1億6,000万円が非課税に

配偶者が相続した財産については、「法定相続分」または「1億6,000万円」のいずれか多い金額まで相続税がかかりません。例えば、遺産総額が1億円で配偶者が全額相続した場合、1億6,000万円の非課税枠の範囲内のため、相続税はゼロになります。[注9]

ただし、配偶者に財産を集中させると一次相続(最初の相続)の税負担は軽くなりますが、その配偶者が亡くなったとき(二次相続)に子どもへの課税が大きくなる場合があります。

そのため、一次相続と二次相続をトータルで考えた遺産分割の設計が重要です。また、この特例を利用するには税額がゼロでも申告書の提出が必要です。

養子縁組で法定相続人を増やす

養子縁組によって法定相続人の数が増えると、基礎控除額(+600万円/人)・生命保険の非課税枠(+500万円/人)・死亡退職金の非課税枠(+500万円/人)がそれぞれ増加します。

【法定相続人に含められる養子の数】

・実子がいる場合:1人まで

・実子がいない場合:2人まで

例:養子を1人増やすと...

基礎控除 +600万円、生命保険非課税枠 +500万円、退職金非課税枠 +500万円となり、合計で最大+1,600万円分の非課税枠が増加します。

ただし、「相続税の節税目的のみ」と税務署に認定されると、養子縁組そのものが否認されるリスクがあります。

遺言書の作成で相続トラブルを防ぐ

遺言書は「節税」そのものではありませんが、円満な相続を実現するうえで非常に重要な準備です。遺言書がない場合、相続人全員の合意(遺産分割協議)が必要となり、話し合いが長引くほど相続税の申告期限(10ヶ月)が近づいてしまいます。[注10]

自筆証書遺言:自分で全文・日付・氏名を手書きして押印。費用はかからないが、形式不備で無効になるリスクも。法務局の保管制度を利用すると安全性が高まります。

公正証書遺言:公証役場で公証人が作成。法的効力が強く、紛失・偽造のリスクがありません。費用は財産規模によって異なります。

「節税対策+円満相続」を両立させるためにも、遺言書の作成は早めに検討することをおすすめします。北海道銀行では遺言信託サービスもご用意しております。

[注10]国税庁「No.4202 相続税の申告のために必要な準備」

相続税対策を始める前に確認しておきたいこと

相続税対策は「知っていれば準備できるもの」ですが、いくつかの前提を押さえておかないと、かえってリスクを招くことがあります。対策を始める前に以下の点を確認しましょう。

相続税対策は「早期スタート」が最大の効果をもたらす

相続税対策の多くは、時間をかけるほど効果が大きくなります。特に暦年贈与は、毎年110万円を積み重ねることで長期的に大きな財産移転が実現します。

また、相続はいつ発生するかは予測できません。「元気なうちに」考え始めることが、家族全員にとっての最善の準備です。

税務調査リスクと「やりすぎ」への注意

相続税対策は合法的な制度の活用ですが、「行き過ぎた」対策は税務署から否認されるリスクがあります。特に注意が必要なのは次のようなケースです。

名義預金:親が子や孫名義の口座にお金を入れているが、実際には親が管理している場合。贈与として認められず、相続財産に含まれます。

形式だけの贈与契約:贈与契約書は作成したが、実際にお金の移動がない、または受贈者がお金の存在を知らない場合。

不自然なアパート建設:節税目的だけで賃貸経営の実態がない場合、税務調査で否認されることがあります。

相続税以外の税を紹介

ここでは、相続税以外に知っておきたい代表的な税金として「贈与税」「所得税」「住民税」について概要を紹介します。

贈与税

贈与税は、個人から財産をもらったときにかかる税金です。1年間(1月1日から12月31日まで)に受け取った財産の合計額から基礎控除額(110万円)を差し引いた残額に対して課税されます。

詳しくは別記事で解説していますので、あわせてご覧ください。

贈与税とは?基礎控除や税率の計算方法・非課税になる方法を分かりやすく解説

所得税

所得税は、個人の所得に対してかかる税金です。1年間の各種所得(給与所得、事業所得、不動産所得など)の合計から、所得控除を差し引いた課税所得金額に対して税率を適用して計算されます。

制度の詳細や計算方法については、別記事で詳しく解説しています。

住民税

住民税は、都道府県や市区町村に納める地方税で、前年の所得に応じて課税されます。個人住民税は、大きく「所得割」と「均等割」から構成されています。所得割は、前年の所得金額に応じて計算され、均等割は一定額が定額で課税されるのが特徴です。

住民税の詳しい仕組みや計算方法については、別記事にて解説していますので、ぜひご参照ください。

住民税とは?計算方法・いつ払うのか・非課税になる条件を分かりやすく解説

まとめ

今回ご紹介した相続税対策の7つのポイントをまとめます。

|

対策 |

主なポイント |

|

①基礎控除を正確に把握する |

「3,000万円+600万円×法定相続人数」を計算し、対策が必要か確認 |

|

②暦年贈与を計画的に行う |

年間110万円×受贈者数を毎年積み重ねる。早期開始がポイント |

|

③相続時精算課税制度を検討する |

2024年改正で年110万円基礎控除が新設。大型贈与に有効 |

|

④生命保険を活用する |

「500万円×法定相続人数」の非課税枠を活用し節税と保障を両立 |

|

⑤不動産・小規模宅地等の特例を使う |

土地の評価額を最大80%減額できる強力な特例 |

|

⑥配偶者の税額軽減・養子縁組を検討する |

二次相続も見据えたトータルプランニングが重要 |

|

⑦遺言書を作成する |

円満相続と節税効果を同時に実現するための準備 |

相続税対策に「早すぎる」はありません。元気なうちから家族で話し合い、専門家とともに計画を立てることが、家族全員を守ることにつながります。

北海道銀行では、生前贈与・生命保険・遺言信託・資産運用など、相続に関わる幅広いサービスをご用意しています。「何から始めたらよいか分からない」という方も、ぜひお近くの北海道銀行窓口へお気軽にご相談ください。

※本記事は2026年3月16日時点の情報を基に執筆しております。

|

【監修者】 下中英恵 ▼プロフィール 1級ファイナンシャル・プランニング技能士(資産設計提案業務) 東京都出身。2008年慶應義塾大学商学部卒業後、三菱UFJメリルリンチPB証券株式会社に入社。 富裕層向け資産運用業務に従事した後、米国ボストンにおいて、ファイナンシャルプランナーとして活動。現在は日本東京において、資産運用・保険・税制等、多様なテーマについて、金融記事の執筆活動を行っています。 |