住宅ローン金利の種類・選び方

金利タイプやプラン、それぞれのメリット・デメリットを理解し、ご自身のライフプランに合った金利を選びましょう。

| 金利タイプ | 固定金利選択型 | 変動金利型 | 全期間固定金利型 |

|---|---|---|---|

| 特徴 | 一定期間、適用金利が固定される | 市場の金利情勢などの変化にともない金利が変動する | 完済まで一定で変更なし |

| こんな方におすすめ | 一定期間、安定した返済プランを立てながら将来の金利の動向を見極めたい方 | 借入当初、低金利のメリットを享受したい方 | 長期的に安定した返済プランを立てたい方 |

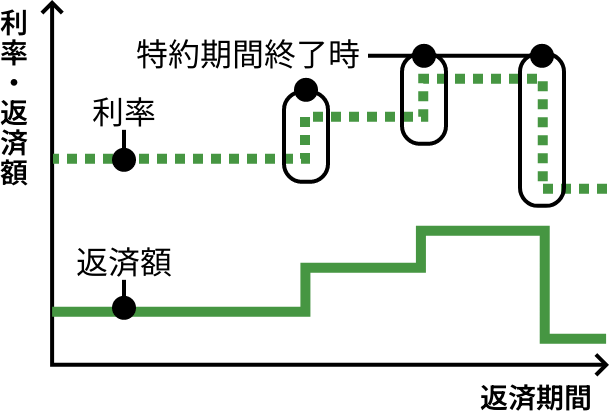

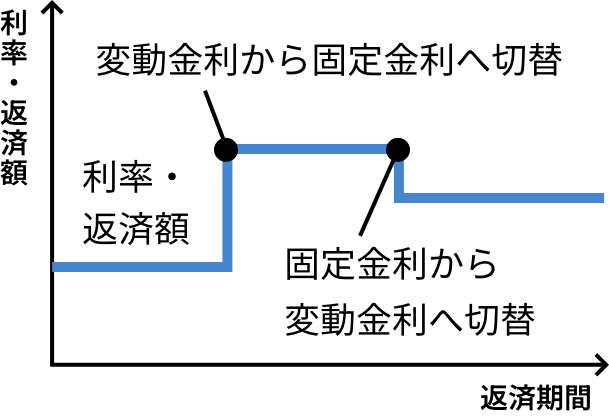

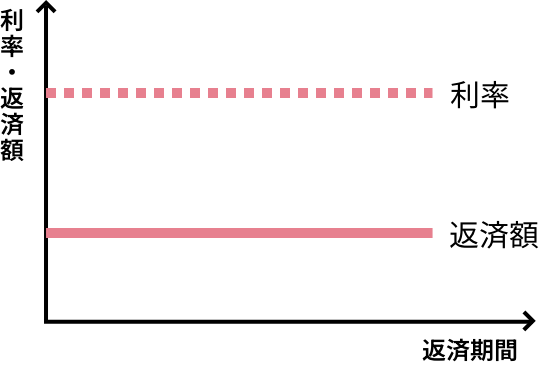

| イメージ図 |

|

|

|

| 適用金利 |

|

|

|

| 返済額 |

|

|

|

| メリット |

|

|

|

| デメリット |

|

|

|

金利種類の変更について

①固定金利選択型または全期間固定金利型のご利用期間中は、他の金利種類に変更することはできません。

②お借入期間中に全期間固定金利型への変更はできません。

| 切替を希望する金利種類 | |||||

|---|---|---|---|---|---|

| 変動金利型 | 固定金利選択型 | 全期間固定金利型 | |||

| 切替前の 金利種類 |

変動金利型 | ー | ○ | × | |

| 固定金利 選択型 |

特約期間中 | × | × | × | |

| 特約期間終了時 | ○ | ○ | × | ||

| 全期間固定金利型 | × | × | × | ||

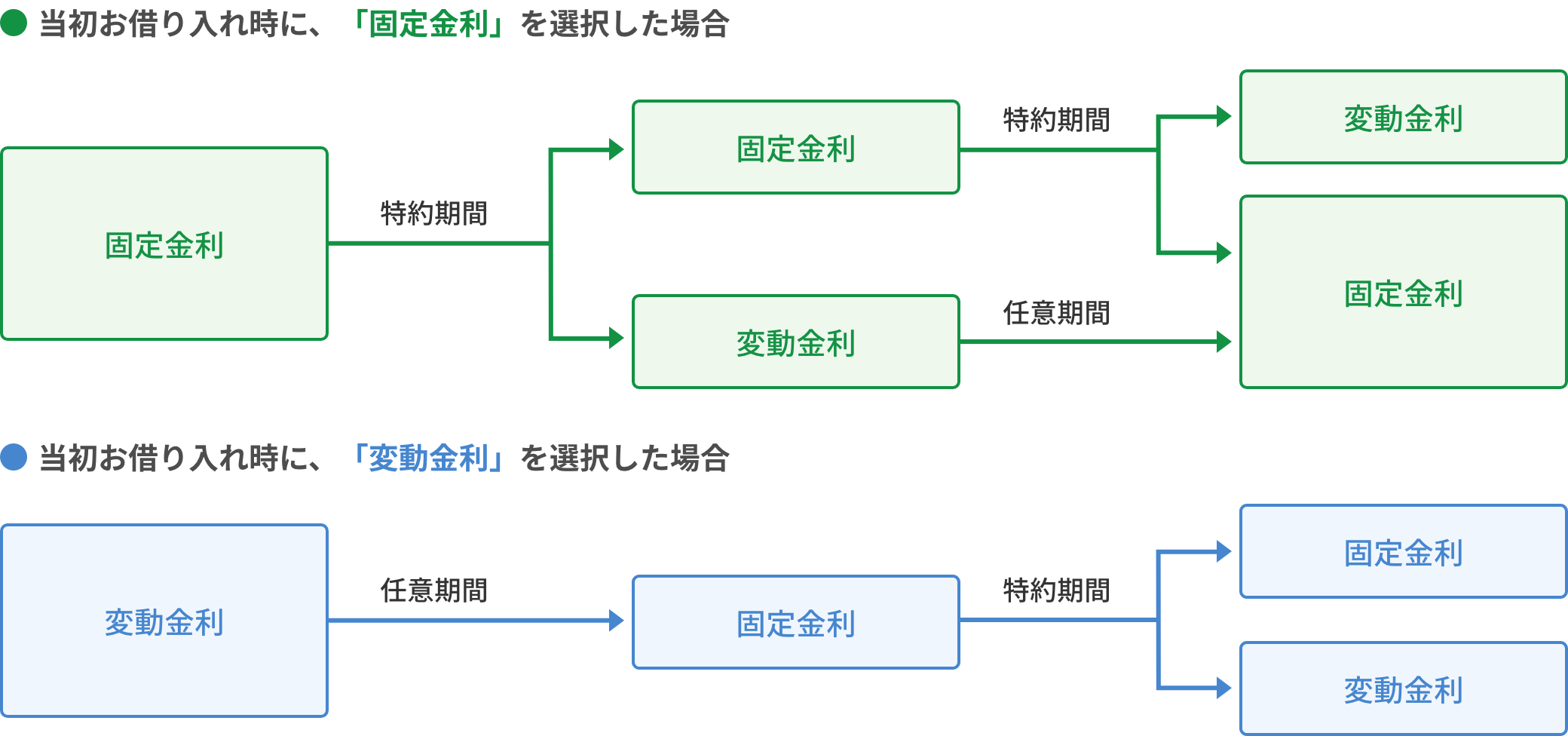

③固定金利選択型および変動金利型の選択パターンは以下の通りです。

- お借入期間中は、ご要望に応じて「固定金利選択型固定金利」(以下「固定金利」といいます)と、「固定金利選択型変動金利」(以下「変動金利」といいます)を何度でもご選択いただけます。

- なお、「固定金利」を再選択する際、取扱手数料が発生する場合がございます。詳しくは住宅ローン諸費用のご案内をご確認ください。

-

※

固定金利の特約期間満了時に、「固定金利」か「変動金利」をお選びいただけます(お申し出がない場合には、「変動金利」となります)。

-

※

「変動金利」から「固定金利」への変更は、約定返済日毎に変更ができます。

-

※

「固定金利」を再度選択する場合、および「変動金利」に切り替える場合には、新利率、残存元本、残存期間に基づき、元利金返済額を見直しさせていただきます。

以下の商品は新規受付を中止しています。

- 全期間固定金利型

- 2段階固定金利型

- 変動金利キャップ型

- 融資期間別固定金利型