NISA制度について

低金利、インフレ、少子高齢化など、お金に関係する環境が変化していく中、預金だけでお金を増やすことは難しそうです。

個人が資産運用する必要性が高まっている今、NISA制度の活用について考えてみましょう!

NISA(少額投資非課税制度)ってどんな制度?

NISAとは、株式や投資信託で得られた利益が非課税になる、個人の資産形成を応援する制度です。

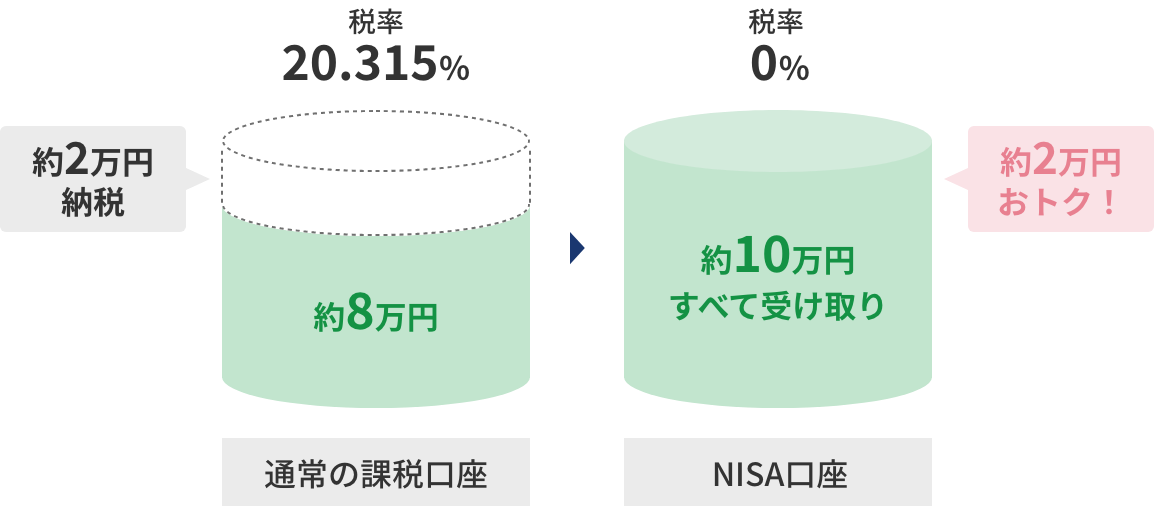

株式や投資信託などから得られた利益には、20.315%の税金がかかり、利益から差し引かれます。

しかし、NISAを利用すると、非課税になります!

例えば…10万円の利益が出た場合

新しいNISA制度って?

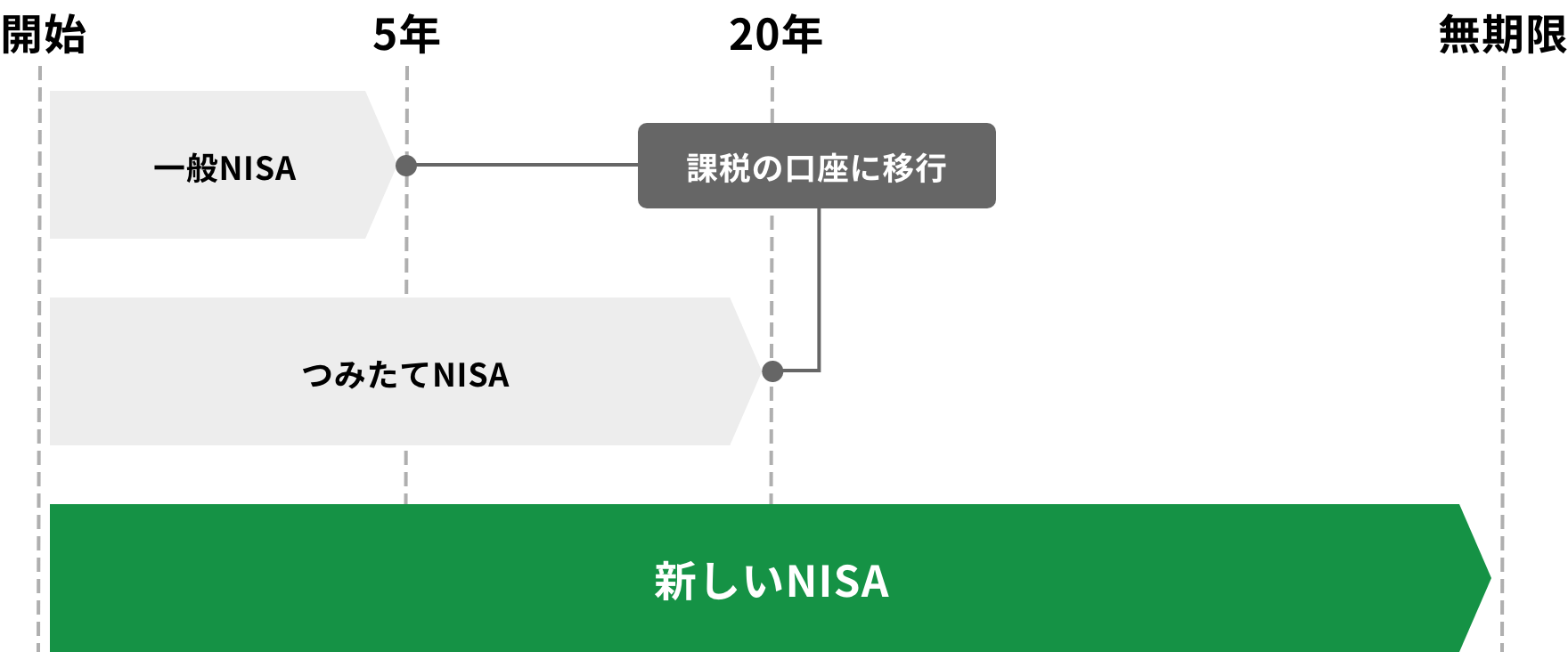

NISA(少額投資非課税制度)は2024年1月からより魅力的な制度に!

2023年までのNISA制度にはなかった新しいNISA制度の特徴的な「4つのポイント」を押さえておきましょう。

POINT 1

制度の恒久化・無期限化

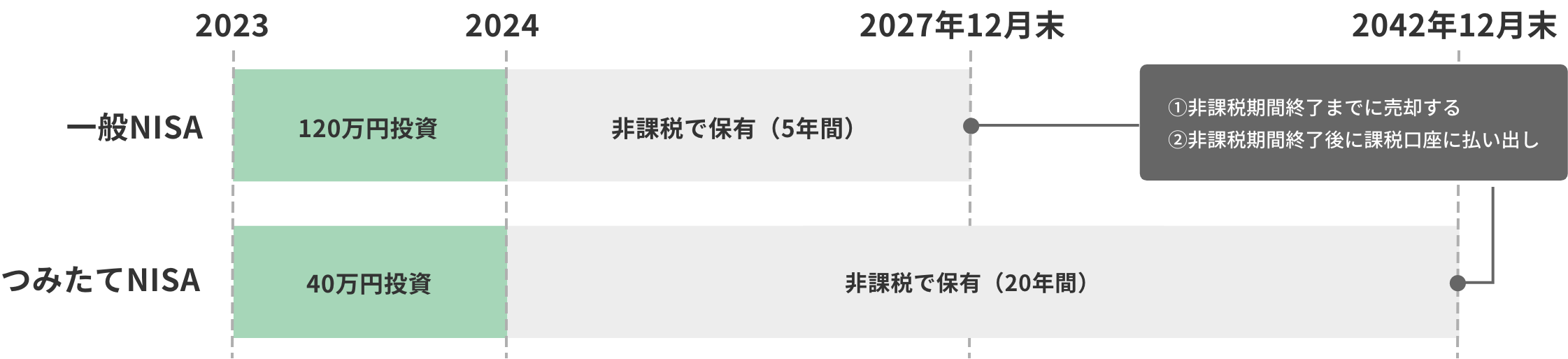

2023年までのNISA制度では、投資できる期間、保有できる期間に制限がありましたが、新制度では、制限がなくなり、いつでも(いつまでも)制度を利用できるようになります。

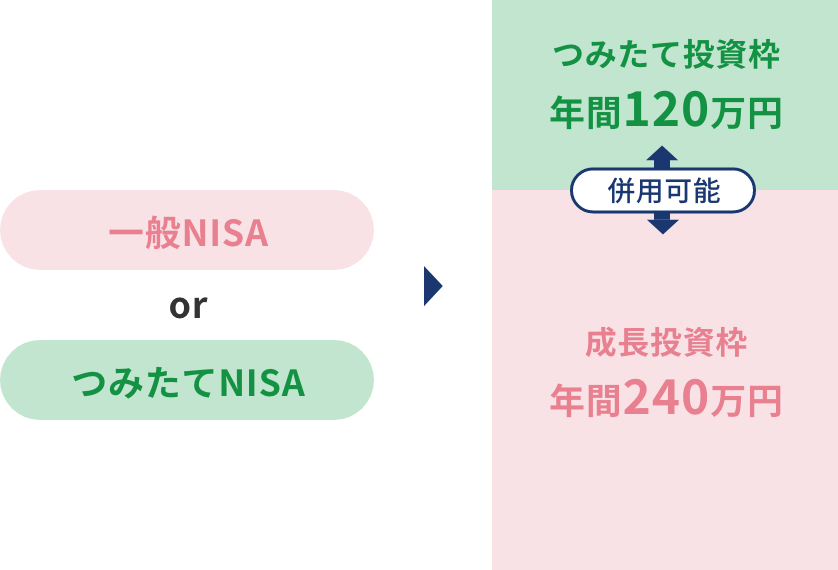

POINT 2

つみたて投資枠・成長投資枠の併用可

2023年までのNISA制度では、つみたてNISA・一般NISAいずれかを選択する必要がありましたが、新制度では、「つみたて投資枠」「成長投資枠」の併用が可能です。

POINT 3

年間投資上限額の引き上げ

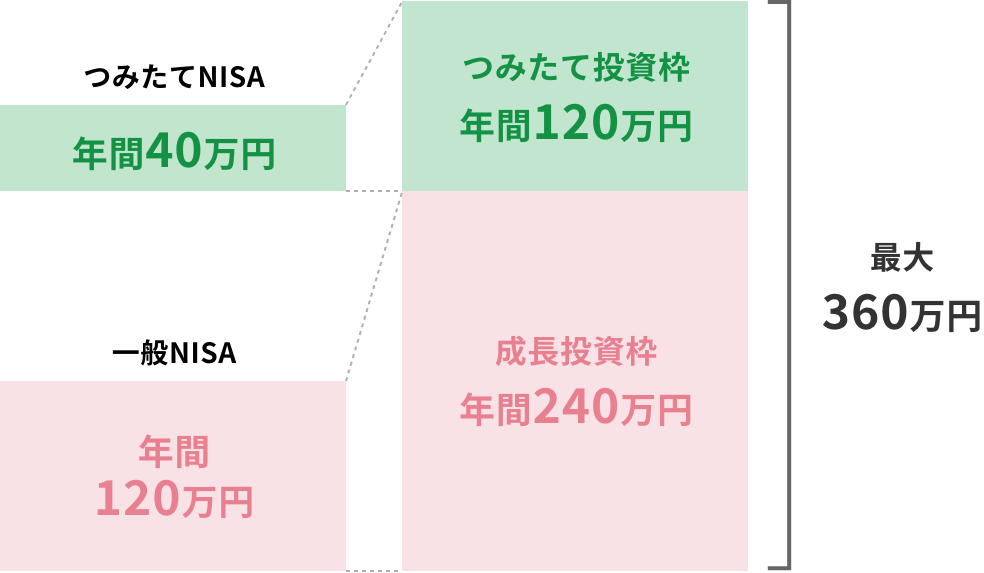

つみたてNISAは「つみたて投資枠」として年間120万円まで、一般NISAは「成長投資枠」として年間240万円まで利用が可能となります。

POINT 4

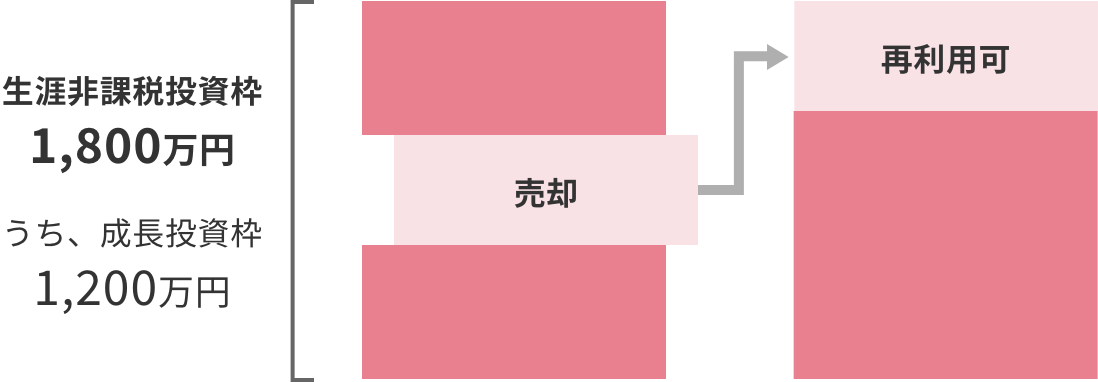

生涯投資枠の新設

新制度では1人あたり1,800万円の非課税保有限度額が設定されます。この非課税限度額は生涯利用可能で、購入した投資信託などを売却することで、生涯投資枠を再利用できます(売却年の翌年再利用可)。

-

※

生涯投資枠の再利用については「よくあるご質問」Q1をご参照ください

2024年以降のNISA制度概要

| つみたて 投資枠 |

成長投資枠 |

|

|---|---|---|

| 非課税保有期間 | 無期限化 | |

| 口座開設期間 | 恒久化 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総額) |

1,800万円

|

1,800万円

成長投資枠:1,200万円(内訳) |

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

上場株式・投資信託等(※) |

| 対象年齢 | 口座を開設する年の1月1日時点で18歳以上の方 | 口座を開設する年の1月1日時点で18歳以上の方 |

| 購入方法 | 積立 | 一括(スポット)・積立 |

-

※

①整理・監理銘柄 ②信託期間20年未満、毎月配分型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

NISAの上手な活用方法は?

新しいNISA制度では「つみたて投資枠」と「成長投資枠」を同時に利用することができ、より柔軟な投資が可能となります。

お客さまのライフスタイルや投資する目的、投資金額やリスク許容度を踏まえて、「つみたて投資枠」と「成長投資枠」、どちらをどのように使っていくのか最適な活用方法を見つけていきましょう!

将来のためにお金を準備したい

長期の積立分散投資を目的としているため、

対象商品もそれに適した一定の投資信託が対象

こんな方にオススメ!

- 長い時間をかけて安定的に運用を行いたい方

- 将来に向けてコツコツ貯蓄をしたい方

- 初めて資産運用をされる方

- 一度に多額の資金を用意することが難しい方

積極的に投資をして

利益を得たい

つみたて投資枠と比較して圧倒的に幅広い商品が対象

より目的やニーズに合わせた商品選択が可能

こんな方にオススメ!

- まとまった資金をもとに運用を行いたい方

- 幅広い選択肢からご自身のリスク許容度に合った商品を検討していきたい方

- 投資タイミングをより柔軟に決めたい方

- つみたて投資枠よりも大きな金額で積み立てしたい方

どうぎんでNISAを始めるメリット

忙しくてご来店が難しい方から、じっくり相談したい方まで、さまざまなニーズにお応えすることができます!

メリット1

窓口でもお電話でも

相談できます!

「NISAについてじっくり説明してほしい」「自分はどんな風にNISAを使ったらいいんだろう?」など、資産運用を始める時も、始めた後も、どうぎんがあなたの疑問や不安を解決します。

メリット2

来店不要!24時間Webで

カンタンお手続き

投資信託口座・NISA口座の開設は「どうぎんアプリ」で簡単お手続き!購入・解約等のお取引も「どうぎんアプリ」で24時間いつでも便利にご利用いただけます。

窓口でのお手続きが不要なため、忙しい方にもおすすめです。

メリット3

いつもの口座から

NISA口座へ自動引き落とし

預金口座からの引き出しや入金のお手続きが不要。

いつもご利用いただいている口座から気軽に始めることが出来ます。

NISAお申し込みの流れ

NISAをお申込みいただくには、投資信託口座の開設が必要です。

各種開設はアプリ・窓口にてお申込みすることができます。

2023年までのNISA制度をご利用の方へ

2023年12月までに一般NISAやつみたてNISAを利用されている場合、2024年1月1日時点で自動的にNISAの勘定(成長投資枠およびつみたて投資枠)が設定されます。

2023年までのNISAで保有している商品の取扱いについても確認しておきましょう!

2023年末までに開設した一般NISA・つみたてNISA口座で保有している商品は、新しいNISA制度とは別に、それぞれの非課税期間(一般NISA:5年間、つみたてNISA:20年間)が満了するまで非課税で保有できます。

非課税期間終了後は、資産を売却するか、課税口座に移して運用を続けるかの選択が必要です。

-

※

2023年に一般NISAまたはつみたてNISAをはじめた場合

-

※

2023年末までにNISA口座で購入した残高は、2024年以降に設定されるNISAへロールオーバーすることはできません。

NISAに関するご留意事項

-

NISA口座は開設する年の1月1日時点で、18歳以上の日本にお住いの個人のお客さまが対象です。

-

NISA口座は、お1人さまにつき1口座のみの開設となります。従って、複数の金融機関でお申込みすることができません。

-

万が一、複数の金融機関で重複してお申込みをした場合、最も希望する金融機関ではない金融機関にNISA口座が開設されることがあります。

-

当行の非課税口座の受入れ対象となるのは、当行取扱いの一定の条件を満たした投資信託に限られます。また、当該投資信託から生じる配当所得や譲渡所得等は非課税となります。

-

NISA口座の損失は、NISA口座以外(一般口座・特定口座)で保有する投資信託の譲渡益や分配金等との損益通算はできず、その損失の繰越控除もできません。

-

基準経過日(初めて累積投資勘定及び特定累積投資勘定を設定した日から10年を経過した日および同日の翌日以後5年を経過した日ごとの日)にお客さまの氏名・住所について確認させていただきます。確認期間(基準経過日から1年を経過する日までの間)内に確認ができない場合は、NISA口座での買付ができなくなります。

-

税金に関するご相談については、専門の税理士等にご相談ください。

-

詳しくは北海道銀行の窓口または資産運用コールセンターへご確認ください。

投資信託おすすめコンテンツ

お問い合わせ・ご相談

お電話でのお問い合わせ

北海道銀行 資産運用コールセンター

(「*2」を選択願います)

受付時間 9:00〜17:00(土日祝・年末年始を除く)

011-818-1113(有料) フリーダイヤルをご利用いただけない場合